Toplam perakende pazarımız;

2023 Yılında 145,

2024 Yılında 177 milyar dolar iken

2025 Yılında %54,5 artışla 224 milyar dolar oldu.

---

Toplam perakende GIDA pazarımız ise

2023 Yılında 75,414

2024 Yılında 95,444 milyar dolar iken

2025 Yılında %59 artışla 120,238 milyar dolar oldu.

---

Toplam Zincir, bağımsız market, online mağaza sayısı

2023 Yılında 335.500 iken

2024 Yılında 341.200 ve

2025 Yılında 370 bin oldu.

---

2023 itibarıyla Türkiye'de yaklaşık 60.000 gıda ve içecek üreticisi vardı.

Bu sayı 2024 ve 2025 yılında 58.000 oldu.

---

2023 yılında 114.000 ticari restoran ve servis hizmetleri birimi varken 18,5 milyar dolar,

2024 yılında 113.500 ticari restoran ve servis hizmetleri birimi varken 19,5 milyar dolar,

2025 yılında 113.500 ticari restoran ve servis hizmetleri birimi varken 19,5 milyar dolar (tahmin) satış geliri kaydedildi.

---

Türkiye'de beşten fazla mağazası olan 200'den fazla market zinciri bulunmaktadır.

Market perakendecileri iki ana gruba ayrılır:

Organize/modern market ve zincirleri ve geleneksel bakkallar.

---

Organize market perakendecileri, çok formatlı perakende zincirleri, indirim market zincirleri, bölgesel market zincirleri ve benzin istasyonu marketlerinden oluşur.

Geleneksel marketler ise "bakkal" olarak adlandırılan tek başına mağazalar oluşturur. Genellikle 500 metrekareye kadar olan bu mağazalar hızlı satılan gıda ürünlerini satar. Ayrıca her kasaba veya mahallede taze ürün, et, kuruyemiş/kuru gıda ve ekmek/fırın ürünleri konusunda uzmanlaşmış ayrı mağazalar da bulunur. Geleneksel pazar yapısındaki diğer önemli kanal ise açık hava pazarlarıdır, burada üreticiler ve tacirler taze ürün, kuruyemiş, balık ve hatta bazı tekstil ürünlerini satar.

---

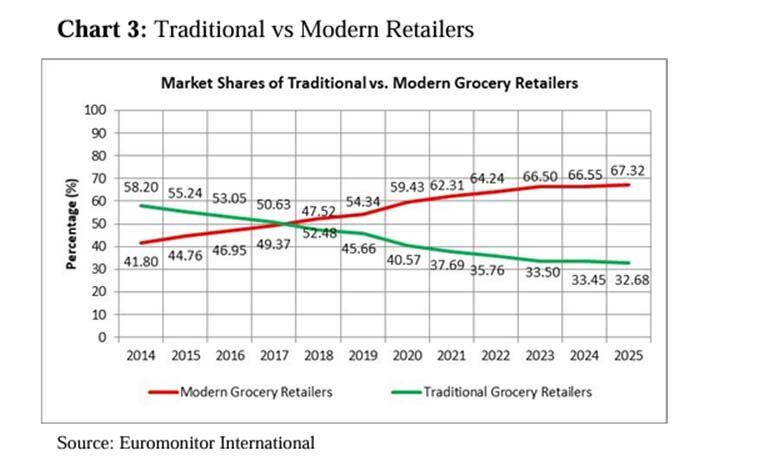

2012 Sonrasında Geleneksel bakkal sayısı hızla kan kaybederken, organize market perakendecileri (zincir marketler) tam tersine piyasada oligopolleşme aşamasını tamamlamak üzere.

2012 Yılında sayısal oran geleneksel bakkallar lehine %65,85-%34,15 şeklinde iken,

2025 Yılında durum tam tersine dönerek organize marketler lehine %67,32-%32,68 şeklinde döndü.

Bu oran 2017 yılında organize marketler lehine %50-50 barajını kırarak %50,63-49,37 şekline geldikten sonra hızla yürüdü ve 8 Yıl içerisinde %67,32’ye ulaştı.

13 Yıl içerisinde ise üçte birlik azınlıktan üçte ikilik çoğunluğa geçti.

2012 Yılı kırılma yılı oldu.

Çünkü zincir marketlerin önü Perakende mevzuatı değişiklikleri açılmış oldu.

Şimdi bu açıklamadan sonra bir de bu iki grubun son 3 yıllık pazar payı değişimine bakalım:

2023 Yılında Modern Organize Zincir Marketler toplam gıda perakendesi içinde satış gelirlerinin %63,7 yani 48,061 milyar dolar pay alırken;

2025 Yılında bu rakam 79,267 milyar dolar ve %65,9 paya ulaştı.

Geleneksel bakkallar ise 2023 yılında %34,2 pay ve 25,799 milyar dolar pay alırken,

2025 Yılında bu rakamlar 38,484 milyar dolar ile %32’lik paya geriledi.

---

Online mağazacılıktaki artış dikkat çekiyor.

2023 yılında online mağazacılık satış geliri 1,555 milyar $ ve toplam gıda perakendeciliği gelirleri içindeki payı %2 iken,

2025 Yılında satış gelirleri 2,486 milyar $ olurken satış geliri payı değişmedi.

---

Şimdi gelelim organize/modern/zincir marketlerin bu piyasadaki yerine:

Türkiye’de toplamda beşten fazla mağazası olan 200’den fazla market zinciri bulunmaktadır.

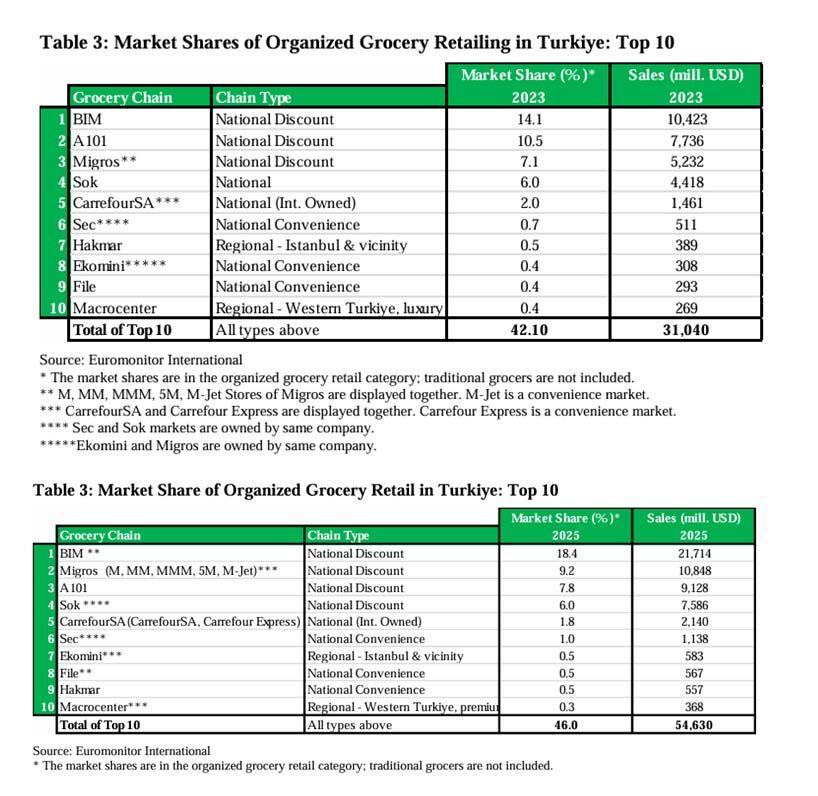

Bunlardan ilk 10 firmanın payı raporlara göre:

2023 Yılında ilk 10 firma/marka/market TOPLAM GIDA PERAKENDESİ içinde (75,414 milyar$) içinde %41,16 pay ile 31,040 milyar $’lık satış geliri elde ederken;

2025 Yılında (120,238 milyar $) toplam gıda perakendesi içinde önemli bir artış kaydederek %45,43’lük bir paya ve 54,630 milyar $’lık bir satış gelirine ulaşmıştır.

---

İlk 10 mağaza markasının MODERN/ORGANİZE ZİNCİR MAĞAZALAR içindeki payı ise şu şekilde gelişti:

2023 Yılında toplam modern/organize mağazaların gıda perakendeciliği satış tutarı (online satışlar hariç) toplam 48,061 milyar dolar iken bu tutar içindeki ilk 10 mağazanın payı 31,040 milyar ve %64,58 olmuşken;

2025 Yılında bu tutar toplam 79,267 milyar dolar ve bu tutar içindeki ilk 10 mağazanın payı 54,630 milyar ve %68,9’a çıktı.

Bu durum, toplam zincir mağazalar içinde ilk 10 mağazanın nasıl konsolide olduğunu, 5 ve daha fazla zincire sahip toplam mağazaların bile kendi içindeki rekabette büyükler lehine etkisizleştiklerini gösteriyor.

Bu konsolidasyonun bildiğimiz bakkal ve pazarcıları geriye doğru nasıl boğduğunu söylemeye gerek yok diye düşünüyorum.

Bu gelirler, genellikle nihai tüketiciye yapılan satışları içerir, toptan satışları veya üretici gelirlerini değil.

Vergi hariç: Raporlarda sıkça “excl. sales tax” ibaresi geçer; yani KDV gibi satış vergileri hariç tutulmuş net ciro rakamlarıdır.

İlk 10 marketin 2023-2025 Yılları arasında satış gelirleri ise %76 artmıştır (31,040’dan-54,630 milyara $).

Konsolidasyonun özeti şudur:

Tüm Modern/organize/ zincir mağazalarının toplam gıda perakendeciliği içindeki payı, 2025 yılında toplam gıda perakendeciliğinin 2/3’ünü geçmiştir.

Dahası, ilk 10 markanın payı bile %45,4 ile neredeyse toplamın yarısına ulaşmıştır.

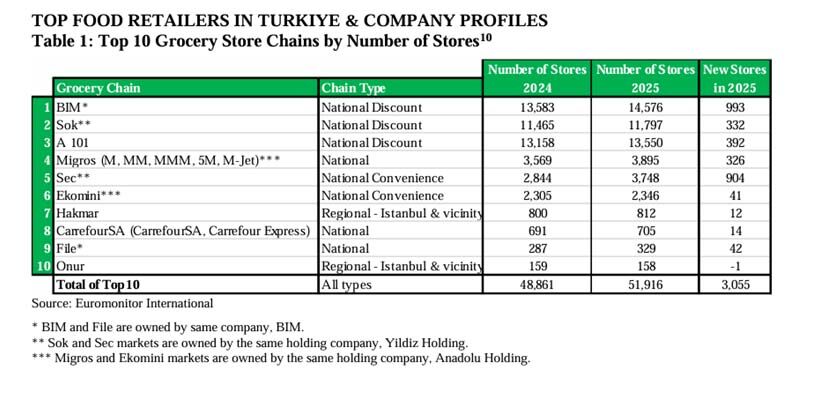

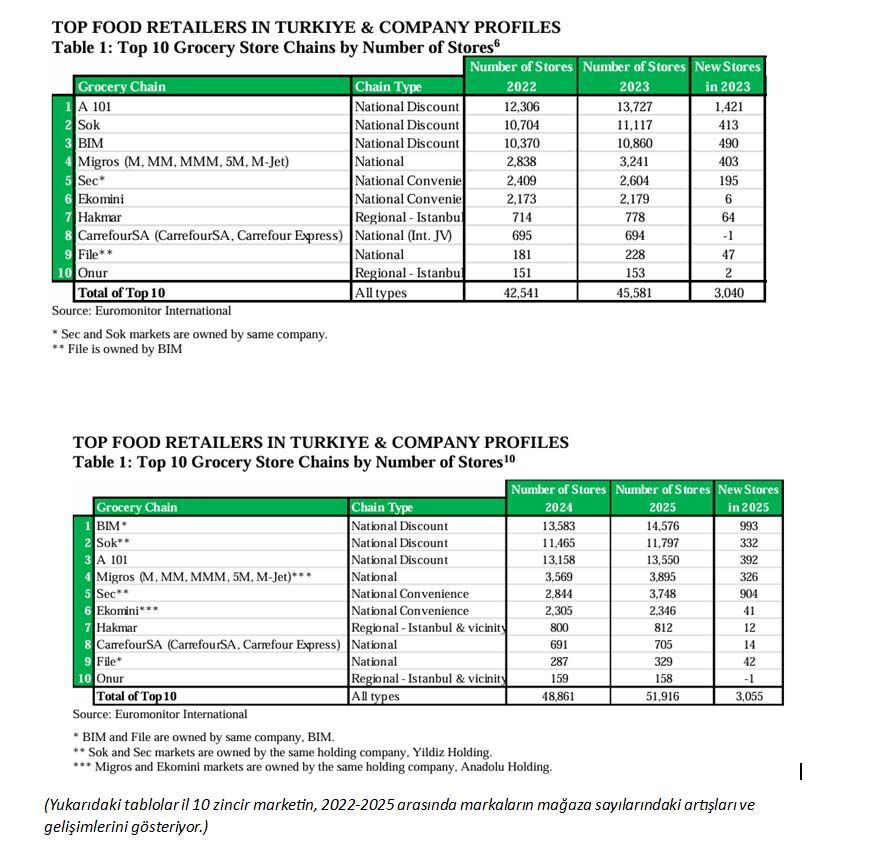

Şimdi ise ilk 10 firmanın market sayılarına da bakalım:

2022 Yılında 42.541 marketleri varken;

2025 Yılında %22 artış, 9.375 yeni mağaza ile 51.916 adet zincir marketleri oldu.

9.375 Yeni mağazadan 4.206 yeni mağaza ile BİM ilk sırayı alırken, 1.339 yeni mağaza ile SEÇ ikinci, 1.244 yeni mağaza A101 üçüncü sırayı alıyor.

Mağaza sayıları sıralamasında BİM, A101, Şok marketler ilk üç sırada yer alıyor.

Ancak satış gelirleri sıralamasında bu sıra değişiyor.

Satış gelirleri sıralaması BİM, Migros, A101 şeklinde gerçekleşiyor.

Migros mağazacılık, market sayısı sırlamasında 4. sırada olmasına rağmen satış gelirleri açısından Şok ve A101 sıralarını geçerek 2. sıraya yerleşiyor.

BU ÜÇ MAĞAZANIN ilk 10 içindeki satış geliri payı ise 41,690 milyar $ olarak hesaplanıyor.

Bu tutar, toplam gıda perakende satış gelirlerinin %34,67’sini,

Toplam ilk 10 satış gelirlerinin ise %76,3’ünü oluşturuyor.

BU 3 MAĞAZA MARKASI, toplam en büyük 10 marka mağaza sayısının, %76,9’unu oluşturdu (39.923 mağaza).

Bu kategoride, Tarım Kredi Kooperatif marketleri statüleri gereğince değerlendirilme dışı tutulmaktadır.

Kooperatif marketler yarı kamu kimliği ile özel mağazalar zincirinden ayrı olarak değerlendiriliyor.

Kooperatif marketleri konusuna girmeden önce ilk 10 marka/mağaza bilgilerini biraz daha derinleştirip hem konsolidasyonun hem de oligopolleşme tehlikesinin boyutlarını berraklaştıralım.

Şimdi sıkı durun.

İLK 10 ZİNCİR MARKET GEÇEN VE ÖNCEKİ YILDA OLDUĞU GİBİ ARTIK 7 ŞİRKET/FİRMANIN DEĞİL.

CarrefourSA’nın Nisan 2026 itibariyle el değiştirmesi ve A101’in de sahibi olan Turgut AYDIN Holdinge geçmesi ile birlikte detaylı incelediğimiz 10 MARKA ASLINDA 6 ŞİRKETE AİT.

- BİM ve FİLE, toplam 14.905 mağaza ve %18,90 pazar payı ve ~22,28 milyar $ satış geliri ile BİM Grubuna ait

- Migros, Ekomini, Macrocenter, %10 pazar payı ve ~11,80 milyar $ ile Anadolu Grubuna ait

- A101 ve CarrefourSA, 14.255 mağaza, %9,60 pazar payı ve ~11,27 milyar $ ile Turgut AYDIN Holdinge ait

- Şok ve Seç mağazaları, 15.545 mağaza ve %7,00 pazar payı ve ~8,72 milyar $ ile Yıldız Holdinge ait

- Hakmar mağazaları, 812 mağaza ve %0,5 pazar payı ve 0,56 milyar $ ile Hakmar Grubuna ait

- Onur mağazaları, 158 mağaza ve %0,3 pazar payı ile Özen Gruba ait.

BU 6 ŞİRKETİN TOPLAM PAZAR PAYI %46 CİVARINDA.

Bu veriler tablolar ve tüm bilgiler ABD USDA’nın 2023-2024-2025 verilerinin yer aldığı 2024-2025-2026 “Türkiye Gıda Perakende Yıllığı” Raporlarına bağlı kalınarak hazırlanmıştır. Rapora aynen uyulmuştur.

Gıda Perakendesi içinde Tarım Kredi Kooperatifleri Mağazaları için 2026 raporu özel bir başlık açıyor.

Rapordaki paragraf aynen şöyle:

“2020 yılında gıda ve içecek enflasyonunu kontrol altına almak amacıyla başlatılan, yarı devlet tarafından yönetilen Türk Tarım Kredi Kooperatifleri Marketleri (TTKKM), özellikle düşük ve orta gelirli mahallelerde hızla yaygınlaştı. Mağazalar, tarım ürünleri ve temel gıda maddelerini rakiplerinden %10-15 daha düşük fiyatla sattıklarını iddia ediyor (devlet ve Türk Tarım Kredi Kooperatifleri tarafından sübvanse ediliyor), ancak yapılan incelemeler birçok ürünün indirim marketlerine kıyasla daha ucuz olmadığını gösteriyor. Analistler, bunun kötü yönetimden kaynaklandığını öne sürüyor. 2025 sonunda, TTKKM yaklaşık 102 milyon dolar yıllık zarar açıkladı. Kasım 2025 itibarıyla, marketlerin adı muhtemelen yarı devlet statüsünden uzaklaşmak amacıyla Koop Market (KM) olarak değiştirildi. Birçok piyasa kaynağı ve rakip marketler, KM market zincirini serbest piyasa ekonomisine istenmeyen bir devlet müdahalesi olarak görüyor.”

Rapor bu paragraf için kaynak olarak Tarımdanhaber linkindeki haberleri kaynak ve referans gösteriyor. Tarım Kredi Marketlerde 4,7 milyar TL’lik dev zarar: Teknik iflastan son anda kurtuldu! - Tarım Haberleri

Ve linki aynen kaynak dip notuna alıyor.

Umarın sonraki aşamalarda bu sayfalarda yapılan analizlere de yer verir.

İşine gelir mi bilmiyorum.

Ancak onlar için konsolidasyon ve oligopolleşme daha çok derli toplu tüketici odaklı ihracat anlamına geldiği için buradaki tartışmalardan hoşnut olacaklarını sanmıyorum.

O halde USDA’nın bu raporları neden yaptığı yere geldiğimize göre TÜKETİCİ ODAKLI GIDA İTHALAT verilerimizi rapordan okumaya devam edelim.

2023-2025 Arasında bu amaçlı ithalatımız %29,4 artarak 8,8 milyar $ seviyesine gelirken ve 2023 yılında en büyük ihracatçı ülkemiz ABD iken 2025 yılında ABD, Hollanda ve Polonya’nın arkasına düşerek 3. Büyük ülke oldu.

ABD, bütün dünyadaki tarım ve gıda pazarlarını takip ettiği gibi Türkiye pazarını da takip ediyor. Ve gelişmelere göre pozisyon alıyor.

Biz işte bu nedenle tarım sadece üretmek, verimlilik vs değildir diye bas bas bağırıyoruz.

ŞİMDİ GELELİM BU TABLONUN BİZE SÖYLEDİKLERİNE:

https://www.tarimdanhaber.com/uretip-te-mi-satsak-uretmeden-mi-alip-satsak

2023 Raporunu bu yazıda;

https://www.tarimdanhaber.com/gida-perakende-pazari-buyuyor-ya-gida-uretenler-ya-ciftciler

https://www.tarimdanhaber.com/gida-perakende-pazari-buyuyor-ya-gida-uretenler-ya-ciftciler-2

2024 Raporunu ise bu iki yazıda yazmışım.

12.07.2025 Tarihinde yazmış olduğum “Gıda perakende pazarı büyüyor ya gıda üretenler ya çiftçiler? (2)” başlıklı yazıda şunları yazmışım:

“Şimdi işin satın alma gücü, kur dengesizliği, enflasyon vs kısmını Ekonomist arkadaşlara bırakıyorum.

Ancak benim bakmam gereken tarım ekonomisinde bu veriler ne ifade ediyor?

Üstteki yazıda tarımsal emtiaların pazara sunum kanallarını ve özellikle Hal Sistemini yazmıştım.

Tekrar etmeyeceğim.

Ancak tekrar edeceğim bir şey var.

Elbette bu zincir marketler sadece ham ürün satmıyor.

İşlenmiş, yarı işlenmiş ürün de satıyor.

Muhtemelen satışlarının büyük kısmı bu şekildedir.

Ancak tedarik-çi kanalları aşağı yukarı aynıdır.

Ham ürünler de işlenmiş olanlar da bir tedarik ağından geliyor.

Yani ana kaynak aynı ve çiftçiler.

Burada işlenmiş ürünlerin tedarik kaynağı ile ham madde tedarik kaynağının “bütünleşik olduğunu” (özellikle indirim marketlerinde ve kendi markasını taşıyan fason ürünlerde bu durum tedarikçi açısından da bütünleşik hale geliyor. Yani hammadde tedarikçisi ile fason işleyicisi ve zincir marketlerin şirket bağları kurumsal bağlar içeriyor/içerebiliyor.) dikkatlerden kaçırmamamız gerekiyor.

Demem o ki;

Bu şekilde ki piyasa ve bu tedarik zinciri sizce çiftçileri ne kadar düşünür?

Ne kadar düşünmelidir?

Dahası düşünmek zorunda mıdır?

İşte bütün bu soruların yanıtını verecek olanlar bu marketler, bu tedarik ağlarının hâkim kuruluşları, serbest piyasa düzeninin kar maksimizasyonu kafası değildir.

Kamusal alan, kamunun kendisi, geniş anlamda devletin kurumsal halidir.

İşte buna biz TARIMSAL PİYASA DÜZENİ diyoruz.

Kimse,

Böylesine bir güç,

Böylesine bir sermaye,

Böylesine bir tekelleşmeye açık piyasa düzenine, ÇİFTÇİLERİN KARŞI KOYABİLECEĞİNİ DÜŞÜNMESİN.

Beklemesin, beklememelidir.

İşte bu nedenle dünyanın her yerinde, tarım sektörünün üretim gücü ile piyasa gücü arasında “kamusal alan” olmak zorundadır.

Böyledir de.

Yani benim ifadem ile çiftçi ve piyasa arasında; ürün ve raf arasında “TAMPON MEKANİZMALARA” ihtiyaç vardır.

Bu mekanizmalar “KAMUSAL ALAN” da devletin kamu gücüyle işleyebilirler.

Bu mekanizmaların neler olması gerektiğini defalarca anlattım. Önceki yazıda var.

Yeniden anlatmayacağım ancak bizde bu işler nasıl oluyor, bakalım?

Biz bu işi ticari cezalara, asayişe, zabıtaya havale etmiş durumdayız.

O zaman (ironik) bir önerim olsun:

Madem üretimi çiftçiler yapıyor, cezaları da asayişi de zabıtayı da çiftçiler sağlasın.

Kuralım çiftçilerden oluşan bir kurum, onlar üretim fiyatını, tüketim koşullarını, karlılığı, adil bir şekilde belirlesin.”

Bu yazdıklarımın arkasında duruyorum.

Hatta daha önemli hale geldiklerini görüyorum.

Peki bir yılda değişen nedir ki daha önemli görüyorsun derseniz ben iki konuya özel dikkat çekmek istiyorum.

Birleşme/bütünleşme/bir araya gelme/konsolidasyonun “enine genleşmeye” devam ettiği gibi artık “dikine genleşme” aşamasının kendi ticari gerçeklikleri içinde kaçınılmaz hale geldiğini;

Zincir ağının satış oligopolleşmesini tamamladıktan sonra, üretim oligopolleşmesini kaçınılmaz olarak düşüneceğini;

Üretim sonrası tedarik, sözleşmeli, toptan alım, hal dışı ve içi tüccar ve organizasyonlar ile ticari bütünleşmelerden geçip/gelip; ön işleme-tasnif-depolama-muhafaza-lojistik ağları ile temin/tedarik mekanizmaları ile tamlananan, arz talep dengesini kurduktan sonra/kurmuşken;

Buna dair dair devasa, endüstriyel doğrudan üretimlere yöneleceğini görmemek olmaz.

Eğer bir ticari ilişkide enine ve dikine bütün organizasyonlarda siz arada yoksanız yani kamusal olarak müdahil değilseniz serbest liberal piyasa düzeni içinde yuvarlanıp gitmek durumundasınız demektir.

Bu durum ise tarım sektörü için tüm dünyada tarım ekonomisinin koşulları gereği kabul edilir değildir.

Tercihleriniz artık yön değiştirmiş demektir.

Piyasaları kontrol etme, dengeleme, düzenleme şansınız ya kalmamış ya da en aza inmiş demektir.

Bu ise tarım sektörünün hem üretim hem de işleme sanayisi anlamında tutsaklığını getirir/getirebilir/getirecektir.

İşte bu yılki rapor bana, çiftçinin de enine ve dikine rahat durmasında sorunun büyüdüğünü gösteriyor ve buna dikkat çekmek istiyorum.

Sağlıcakla kalın.

Okuma zahmetine girenlere teşekkürler.