Önceki 8 yazıda ülkemizdeki tarımsal sabit sermaye oluşumunu analitik olarak sizlere açıklamıştık.

Son yazıda ise makalenin tamamını link olarak verdik.

Orada, ülkemizin tarım sektörünün ürettiğinden ne kadarının sabit sermayeye daha açık şekliyle tarımsal servete dönüştüğünü anlatmaya çalıştık.

Sabit sermaye oluşum kaynakları arasında kredi, hibe, sübvansiyon, destekleme gibi “aracı, araç” kaynaklar olsa da sonuç olarak, tüm tarımsal işletmelerin, yani çiftliklerin yani çiftçilerin yani “üretmenlerin” ana sermaye kaynağı kendi üretim kazançlarıdır.

Yani üretimden gelen güçleri, finansman kudretleri, işletme sermayesinin sürdürülebilirliğine bağlıdır.

İşletme sermayesi ise o yılın gelirleri ile giderlerinden çiftçiye kalan kârın, refah ve yaşam giderlerinden sonrasında kalan kısmıdır.

Bu makalede çiftçilerin gelir ve giderlerine bakmadan önce çiftçilerin ürettiklerinden hammadde ve işlenmiş ürün olarak Gıda Perakende Ticaretinin ne durumda olduğunu ve Gıda Perakendeciliğinde kimlerin para kazandığını inceleyeceğiz.

&

Ne yazık ki bu incelemeyi yine ABD Tarım Bakanlığı’nın Türkiye Raporlarına göre yapacağız.

Geçen yıl olduğu gibi.

Geçen yıl bu konudaki yazı linkini ekleyerek başlayalım.

https://www.tarimdanhaber.com/uretip-te-mi-satsak-uretmeden-mi-alip-satsak

İsteyen göz atabilir.

&

Elin oğlu yani ABD Tarım Bakanlığı bizim genel perakende pazarımızı ve özelde de gıda perakende pazarımızı takip ediyor.

Aslında görünürde bu pazara yaptığı ihracat üzerinden takip ettiği düşünülse de bence Kaz’ın ayağı hiçte öyle değil.

&

Bu konudaki 2025 yılı raporunu 2024 yılı raporu ile birlikte analiz edelim.

2023 yılı toplam tüm sektörler (gıda ve gıda dışı) perakende pazarının değeri 145 milyar $

2024 yılı toplam tüm sektörler (gıda ve gıda dışı) perakende pazarının değeri ise 177 milyar $

Bu pazarın 2023 yılındaki Gıda Perakendesi Değeri 75,414 milyar $

2024 yılı Gıda Perakendesi Değeri ise 95,444 milyar $

Tüm sektörlerin yani gıda ve gıda dışı pazar hacmi %22 artarken,

Gıda Perakendesi pazar hacmi %26,56 artmış.

2023 yılında toplam pazarın %52’si gıda perakendesi iken, 2024 yılında pay %53,9’a yükselmiş.

Yani halkımız ayakkabı, giyim, elektronik, mobilya, kitap vs harcamalarını azaltmış ama gıda harcamalarını artırmış.

Ya da gıda dışı harcamaları kısmış, mecburen gıda harcamasına yönelmiş.

Toplam perakende harcamaları:

2023 yılında (MB satış Ort. Kur) ~3,45 trilyon TL iken

2024 yılında ~5,814 trilyon TL olmuş.

Artış oranı ~%68,5.

Oysa $ bazındaki artış oranı%22 idi.

Gıda Perakende harcamaları:

2023 yılında ~1,795 trilyon TL iken

2024 yılında ~3,134 trilyon TL olmuş.

Artış oranı ~%74,6.

Oysa $ olarak %26,56 idi.

Yani $ bazında göreceli düşük gibi duran artışlar TL olarak oldukça yüksek görünüyor.

Çünkü dolar ve TL kur dengesi maalesef birebir gitmiyor.

Kur baskı altında tutulurken, ürünleri TL olarak kur atışına göre daha yüksek artışlar ile ancak satın alabiliyoruz.

Kaybediyoruz.

Perakende Gıda Pazarının 2023 yılında 5,8 milyar $’ı

2024 yılında ise 6,8 milyar $’ı ithal ürünler.

İthalatta $ olarak artış %17,24.

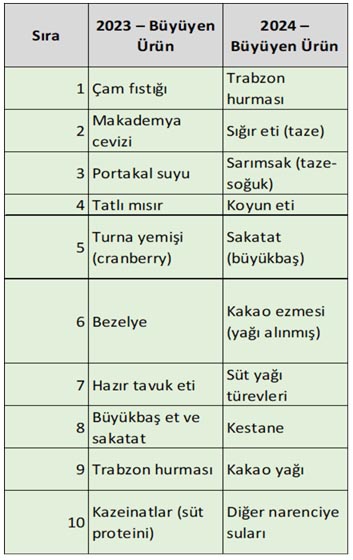

İthalattaki ana ürünler, genellikle kuru yemişler, et ve sakatatlar ve hurma.

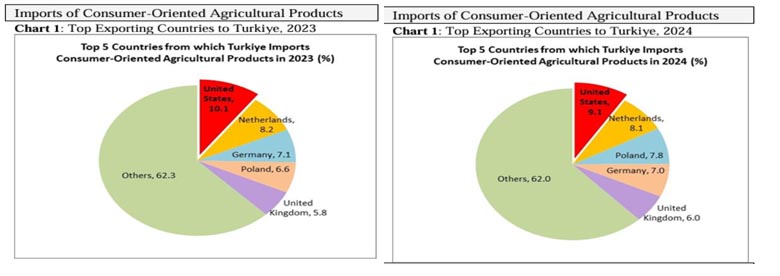

İthalat pazarından ABD 2023 yılında %10,1; 2024 yılında %9,1 pay alıyor.

ABD’yi AB ülkeleri takip ediyor.

ABD’nin bize doğru olan bu kapsamdaki ihracatı

~%10 azalmış görünse de miktar olarak 40 milyon $ bir artış söz konusu.

Peki şimdi gelelim bu pazardaki aktörlere.

Gıda perakendesi için iki ana kanal var.

İlki Modern/organize zincir marketler

Diğeri ise Geleneksel bakkallar, esnaflar ve pazar yerleri

Bir de her ikisi için (onların içinde-dışında) yeni yeni gelişen online satış ağları.

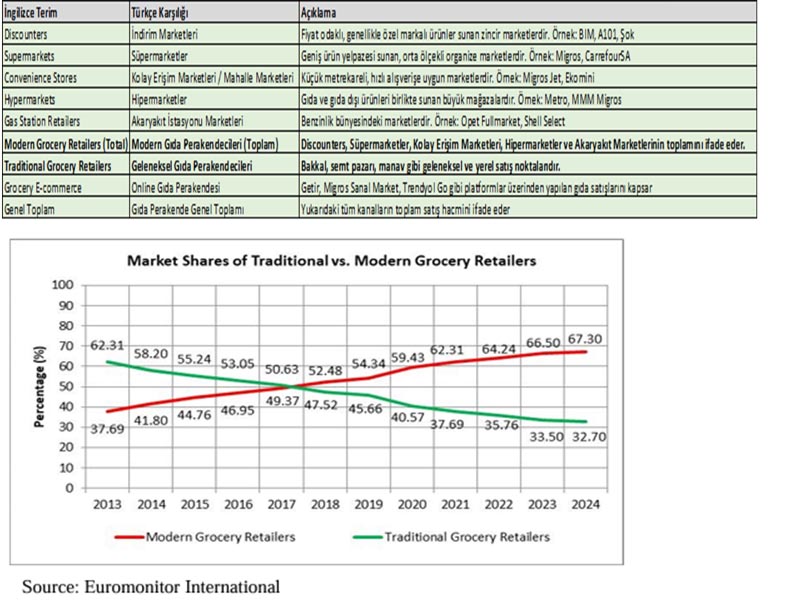

Modern/organize zincir marketler açık ara pazarı elde tutuyor ve gittikçe hakim oluyor.

2013 yılında Geleneksel Marketlerin pazar payları, %62,31 (Geleneksel Market, Bakkal, Esnaf, Pazar Yeri, Satış Noktası, Büfe vb). lehine iken bu oran, %2023 yılında %33,5’a, 2024 yılında ise %32,7’ye düşerek hızla aleyhe döndü.

Kısacası zincir marketler, devasa boyutlara ve cirolara sahip olmak suretiyle gıda ve üretim piyasasında kontrol edilemezliğe koşar adım gider hale geldi.

&

Türkiye’de 2023 yılında 5 ve daha fazla marketi olan (zincir) 200’den fazla market zinciri bulunmaktadır.

2024 yılında toplam 341.200 adet zincir ve bağımsız gıda perakendecisi ile birlikte çevrimiçi gıda satışı yapan dükkân/birim bulunmaktadır.

Bu sayı 2023 yılında ~335.500 adet idi.

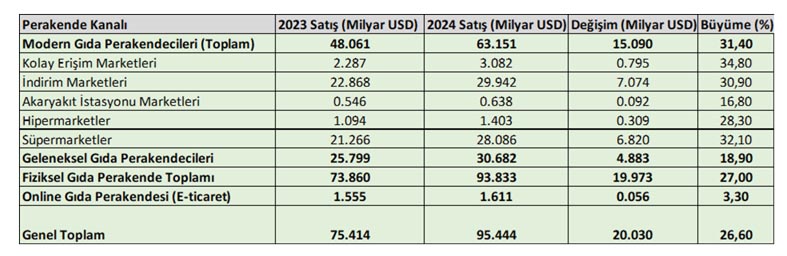

Gıda perakende cirolarının vergisiz hali ile dağılımı ise şu şekilde:

2023 yılındaki toplam gıda perakende pazarı cirosunun 48,061 milyar $’ını modern /organize marketler elde ederken, pazar payları kendi içinde online satışlar hariç %63,7, dahil %65,7;

2024 yılında online satışlar hariç %66,17, online satışlar dahil %67,85 olmuş.

2024 Yılı satış değeri 63,151 milyar $’a yükselmiş.

2023-2024 yılları arasında online satışlar hariç %31,4’lük bir ciro artışı sağlamışlar.

Açıkçası Geleneksel Marketler aleyhine 2012 yılında başlayan kırılma hızla sürüyor.

Geleneksel bakkalların payı ise perakende pazar hacmi olarak %34,2’den %32,1’e gerilemiş durumda.

Modern/organize marketler 2023-2024 arasında online satışlar hariç %31,4, dahil %30,5 büyümüş.

Geleneksel bakkalların büyümesi ise %18,9’da kalmış.

Grafik ve tablo arasındaki küçük farklar yuvarlamalardan ve grafiğin doğrudan rapordan aktarılmasından ve online satışların modern ve geleneksel marketler arasındaki dağılımından kaynaklanmaktadır.

.../

GIDA PERAKENDE PAZARI BÜYÜYOR;

YA GIDA ÜRETENLER?

YA ÇİFTÇİLER?