TAKİPÇİLERİMİZE ÖNEMLİ NOT: Bu haberimiz Tarım Kredi Kooperatiflerinin başvurusu üzerine Ankara 8. Sulh Ceza Hakimliğinin 7 Temmuz 2020’de verdiği hukuksuz erişim engeli kararı ile yayından kaldırılmıştı. Ancak Anayasa Mahkemesi’ne yaptığımız başvuru haklı görülerek, erişim engeli kararı ile ilgili ihlal kararı verilmiştir. AYM’nin ihlal kararı üzerine haberimiz yeniden özgürlüğüne kavuşmuştur. AYM’nin haberimizle ilgili verdiği ihlal kararı Resmi Gazete’de 7 Ocak 2022’de yayımlanmıştır. AYM’nin kararına ulaşmak için tıklayın… Ankara 8. Sulh Ceza Hakimliğinin Değişik İş Ek Kararı için tıklayın...

Tarım Kredi Kooperatiflerinin 2019 yılı faaliyet raporu yayınlandı. Faaliyet raporu ve ekinde yer alan bilanço ile gelir-gider cetvelindeki mali bilgiler çok sınırlı özet şeklinde verilirken, mali tablolarla ilgili detay açıklamalara yer verilmemesi dikkat çekti. Örneğin toplam alacakların, toplam borçların, bankalardan kullanılan kredilerin, kooperatiflerin iştiraklere olan borçları ile iştiraklerden alacaklarının, gelir-gider kalemlerinin detay açılımları yayınlanan mali tablolarda gösterilmedi. Türkiye’nin en önemli çiftçi kuruluşunun gerçek mali fotoğrafının ortaya konmaması manidar bulundu.

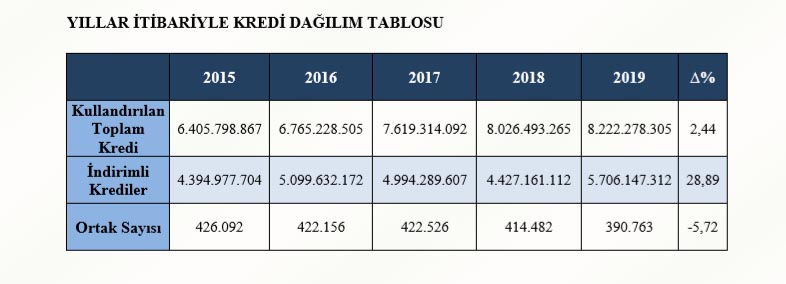

Diğer yandan 2019 yılı faaliyet raporunda, Tarım Kredi Kooperatiflerinin yıllara göre faal ortak sayısı, miktar bazlı ürün satış rakamları ve ortaklara kullandırılan kredi miktarı, çiftçi kuruluşunun özellikle son iki yılda büyük bir darbe yediğini gösteriyor.

TARIM KREDİ’NİN İÇİ BOŞALTILIYOR!

Tarım Kredi Kooperatiflerindeki faal ortak sayısında özellikle son iki yılda büyük bir düşüş yaşarken, Fahrettin Poyraz Genel Müdür olduğunda 422 bin 526 olan faal ortak sayısı, 2019’da 390 bin 763’e düştü. 2015, 2016 ve 2017 yıllarında faal ortak sayısı sadece 3 bin 500 kişi azalırken, 2018 ve 2019 yıllarında ise 31 bin 763 çiftçi ortağı Tarım Kredi’den ayrıldı.

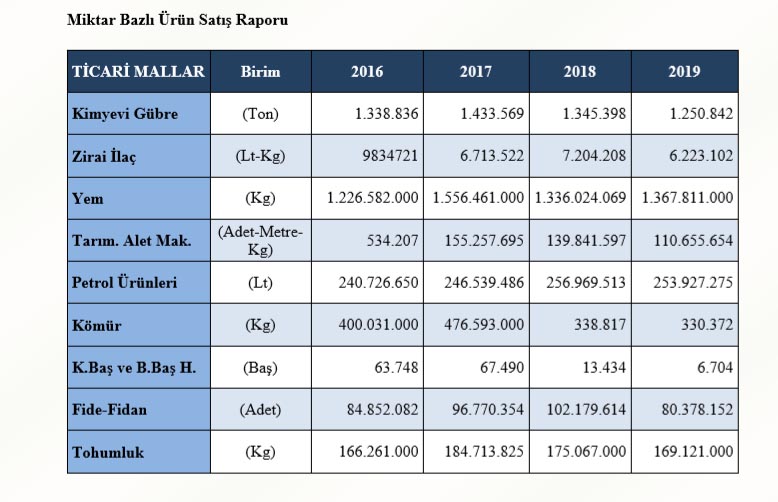

MİKTAR BAZLI ÜRÜN SATIŞLARI SON İKİ YILDA DÜŞTÜ

Diğer yandan, miktar bazlı ürün satış rakamlarındaki düşüşte çiftçinin Tarım Kredi Kooperatifleriyle çalışmaktan vazgeçmeye başladığını gösteriyor. Kimyevi gübre başta olmak üzere, zirai ilaç, yem, tarım alet makine, petrol ürünleri, kömür, küçükbaş ve büyükbaş hayvan, fide-fidan ve tohumluk satışlarında 2017 yılına göre 2018 ve 2019 yıllarında önemli düşüşler yaşandı. Örneği, 2017 yılında 1.433.569 ton kimyevi gübre satılırken, bu rakam 2018 yılında 1.345.398’ tona, 2019 yılında ise 1.250.842 tona düştü. Yani Fahrettin Poyraz’ın Genel Müdürlüğü döneminde Tarım Kredi Kooperatiflerinin kimyevi gübre satışı 183 bin ton düştü.

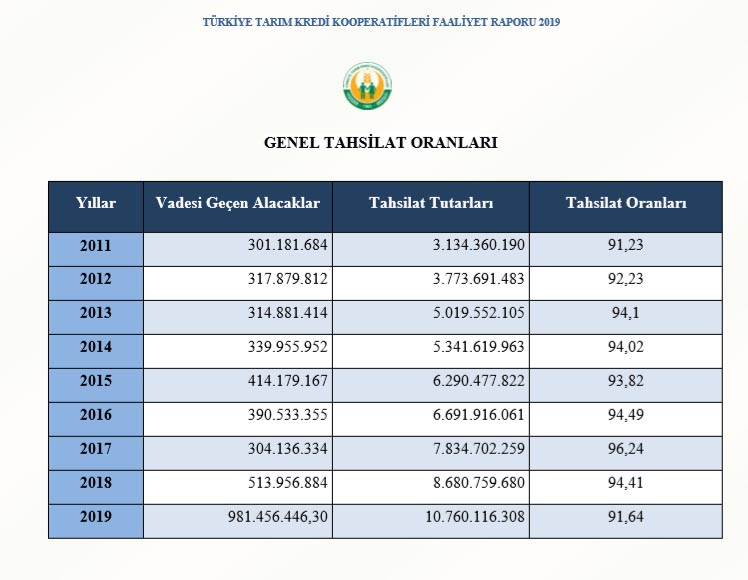

TAHSİLAT ORANLARI SON İKİ YILDA DÜŞTÜ

Tarım Kredi Kooperatiflerinde çiftçiye kullandırılan kredilerin tahsilat oranları yenilenen kredilerden dolayı yüzde 100’e yakın oranlarda çıkarken, bu oranın son iki yılda düşmesi ve resmi olarak kayıtlara girmesi de dikkat çekti. Genel tahsilat oranları 2017’de yüzde 96,24 iken bu oran 2018 yılında yüzde 94,41’e, 2019 yılında ise 91,64’e düştü. Bu durum uygulanan yüksek faizden dolayı çiftçinin borç miktarının arttığını ve buna karşılık ödemelerin önemli oranda düştüğünü gözler önüne seriyor.

GENEL MÜDÜRÜN BÜYÜK ESERİ! KANUNİ TAKİBE DÜŞEN KREDİ MİKTARI SON İKİ YILDA 3'E KATLADI!

Diğer yandan kredi borcunu ödeyemediği için kanuni takibe düşen kredi miktarının 2018 ve 2019 yıllarındaki artışlar da dikkat çekti. 2011 - 2017 yılları arasında 300 ile 400 milyon lira arasında seyreden vadesi geçen alacaklarda, 2018'den sonra neredeyse bir patlama yaşandı. 2018 yılında 300 milyon liradan 500 milyon liraya çıkan vadesi geçen alacaklar, 2019 yılında da 1 milyar liraya çıktı. Fahrettin Poyraz'ın görev yaptığı iki yılda vadesi geçen alacakların 3'e katlanması dikkat çekti. Bu sorunun temelinde özellikle faizlerin yükseldiği 2018 ve 2019 yıllarında indirimli tarımsal kredilerin bile çiftçiye ticari faiz oranıyla kullandırılması yatıyor. Bu uygulamanın çiftçiye nasıl bir darbe vurduğu faaliyet raporunda gözler önüne serilirken, Tarım Kredi Kooperatifleri Yönetim Kurulu ve üst düzey yönetimi ise bu soruna çözüm bulmak yerine sorunu sadece seyretmekle yetinmişti.

ÇİFTÇİ TARIM KREDİ’DEN NEDEN KAÇIYOR?

Tarım Kredi Kooperatifi ortaklarının kooperatiflerle çalışmayı bırakma ve kredi kullanma iştahlarındaki azalmanın nedenleri şöyle sıralanabilir:

1-Türkiye Tarım Kredi Kooperatifleri ve Birliklerini ortaklar arasından seçilmiş Yönetim Kurulu Üyeleri değil, fiilen atanmış bürokratlar yönettiğinden dolayı oluşturulan politikalar çiftçi aleyhine gelişmekte.

2-Tarım Kredi Kooperatifi ortakları T.C. Ziraat Bankası ile olan kredi ilişkisi nedeniyle, T.C. Ziraat Bankasından tarımsal kredi kullanan çiftçilere göre daha yüksek faizle kredi kullanmakta ve uygulanan diğer finansman (Sermaye kesintisi, bina ve destekleme fon kesintisi, kaynak kullandırma komisyonu v.b) yüklerinden dolayı haksız rekabete uğradığından, ortaklar Tarım Kredi Kooperatiflerinin kullandırdığı kredilerdeki yüksek finansman maliyetine katlanamıyorlar.

3-Tarım Kredi Kooperatifleri Merkez Birliğinin ortaklarının ihtiyacı olan tarımsal girdileri toplu alım yoluyla temin etme politikası yerine, genellikle firmalarla sözleşme imzalayarak temin etme politikası uygulanıyor. Bu da tarımsal girdilerin daha pahalıya temin edilerek çiftçiye satılmasına neden oluyor.

4- Tarım Kredi Kooperatifi ortakları Kooperatiflerle yıllardır yaptıkları alışverişleri ile ciddi komisyon, bina bağışı, destekleme fonu, sermaye ve faiz tutarları ödedikleri halde, bugüne kadar sermayeye kar payı ödemesi ile elde edilen kardan ortaklara yaptıkları alışverişe göre ristrun dağıtılması gibi, uygulanması gereken Kooperatifçilik ilkeleri hiçbir zaman uygulanmadı. Kooperatiflerin elde ettiği artı değerden daima çalışanlar pay alırken, kurumun gerçek sahipleri ortaklara artı değerden hiç pay verilmeyerek ortaklar sömürülüyor.

5- Tarım Kredi Kooperatifleri ile iştirakleri arasında gerçekleşen finansal ilişkilerin, ciddi kurallarla birbirinden ayrılmadığı için, iştiraklerdeki kötü yönetim ve gerçekleşen suiistimaller dolayısıyla, daha uygun şartlarda ortaklara kredi olarak kullandırılabilecek kaynakların iştiraklere geçişi ve buralarda buharlaşması sonucunda, ortaklar daha kıt kredi kaynaklarına ulaşmakta bu durumda kullandırılan kredilerin maliyetini yükseltiyor.