Şeker Piyasası Mevcut Durum ve Talepler Raporu

İÇİNDEKİLER

Yönetici Özeti

Cargill Ortadoğu, Türkiye ve Kuzey Afrika Firma Profili

Ulusal Şeker Piyasasında Mevcut Durum ve Sorunlar

Uluslar arası Şeker Piyasası Dinamikleri ve Düzenlemeleri

Türkiye'de Mısır Ekonomisi ve Pancarla Karşılaştırma

Nişasta Bazlı Şeker ve Halk Sağlığı

Şeker Piyasası Düzenlemelerinin Yol Açtığı Ekonomik Sorunlar

a) Kayıtdışılık

b) Öngörülebilirlik Sorunları

c) Denetim Eksiklikleri, Gıda Güvenliği ve Sağlık

d) Korumacılık ve Kamuya Maliyetler

Şeker Piyasasında Alternatif Model Önerisi

a) Varsayımlar

b) Model Senaryo ve Sonuçları

-Bas Senaryo

-Senaryo 1: Kısmi Serbestlik Modeli

-Senaryo 2: Tam Serbestlik Modeli ve Özelleştirme

-Senaryo 3: Kotalı Model ve Otomatik (Düzenli) Kota Artırımı

Değerlendirme ve Talepler

a) Özet Değerlendirmeler

b) Taleplerimiz

YÖNETİCİ ÖZETİ

Ülkemiz şeker piyasası, 19/04/2001 tarihli ve 24378 sayılı Resmi Gazetede yayımlanan 4634 sayılı Şeker Kanunu ile düzenlenmektedir. Mezkür Kanuna istinaden Bilim, Sanayi ve Teknoloji Bakanlığına bağlı olmak üzere Şeker Kurumu ve Kurumun karar organı olarak Şeker Kurulu oluşturulmuştur.

Günümüze kadar gelen süreçte, arz-talep ve fiyat dengesini korumak maksadıyla pancar ve nişasta bazlı şeker kota uygulamasına gidilmiştir. Ancak son dönemde Kurula atamaların yapılmaması nedeniyle 2017/18 pazarlama yılına yönelik bir kota belirlenmemiştir. Bu bağlamda mevcut yasal sistem 2017 yılından itibaren fiiliyatta işlerliğini yitirmiştir. Son olarak geçtiğimiz haftalar içerisinde Resmî Gazetede yayımlanan 696 sayılı KHK ıle Şeker Kurumu kapatılmış. Kurum ve Kurula ait olan yetki ve imkânlar Gıda, Tarım ve Hayvancılık Bakanlığın uhdesine tevdi olunmuştur. Ancak önümüzdeki süreçte Tarım Bakanlığının kotaların belirlenmesi (ya da revizyonu) konusunda nasıl bir yaklaşım sergileyeceği henüz net eşmemiş olup şeker piyasası Söz konusu belirsizlik ortam, içerisinde faaliyetlerim devan, ettirmektedir. Bu durum şeker piyasası özelinde ciddi bir belirsizliğe yol açmakta ve sektördeki kayıt dışılığı artırmaktadır. Bu nedenle, yapmış olduğumuz çalışma çerçevesinde halihazırda şeker piyasasının genelinde yüzde 45'lerin: nişasta bazlı şeker piyasası özelinde ise yüzde 70'lerin üzerinde bir kayıt dışılık mevcuttur.

Cargill olarak bizler, kısa dönemde yürürlükte olan mer'i mevzuat gereğince 30 haziran'a kadar belirlenmiş olması gereken kotaların Bakanlar Kurulumuzca belirlenmesi ve nişasta bazlı şeker kotası artışının aynı kararnameye derecelendirilmesini talep etmekteyiz. Bu kapsamda, tarafımızca yaptığımız Pazar araştırmalarında paralel olarak ülke kotasının Bakanla Kurulumuzca verilecek artışla birlikte 400 bin ton olarak belirlenmesinin üretici ve tüketici koruma adına uygun olacağı kanaatini taşımaktayız.

Sunmakta olduğumuz bu çalışmada ayrıca, şeker piyasasına yönelik politika alternatiflerine ilişkin model analizlerimizi sunmaktayız. Model senaryolarındaki temel mikro ve makro parametreler, mevcut durumu temsil etmekte olan baz senaryo ile aradaki fark olarak ortaya konulmaktadır. En basit anlatımıyla, şeker piyasası halihazırda olabileceği en kötü durumdadır ve ortaya konulan her üç senaryo alternatifinde de değişen oranlarda bir pozitif büyüme istihdam etkisi göze çarpmaktadır. Bu kapsamda, şeker piyasasında öngörülebilirlik ve rekabetçiliği artıracak herhangi bir düzenleme girdi-çıktı ilişkisi yoluyla doğrudan; ya da dolaylı olarak etkileyecek; büyüme, istihdam ve dış ticaret potansiyelini artıracaktır.

Model analizi çerçevesinde, pozitif etkilerin tam serbestleşme senaryolarına doğru gidildikçe (yakınsandıkça) güçlendiği görülmektedir. Serbest rekabet ortamının ve ekonomik öngörülebilirliğin artırılması, hem özelde sektörü hem de genelde doğrudan ve dolaylı bir şekilde şekeri girdi olarak sektörlerde rekabetçilik ve üretim artışlarına zemin hazırlamakladır. Bu husus, ülkemizin ihracat pazarlarında da rekabetçiliğini de güçlendirmededir.

Cargill olarak bizler etkin, rekabetçi bir şeker piyasasının oluşturulması, konusunda kamu kesimi ile paydaşlık perspektifinde tam bir işbirliğine hazırız. Bu bağlamda, orta vadede Türkiye şeker piyasası düzenleyici rejiminin bir bütün olarak yeniden ele alınması, gerektiğine inanmaktayız.

Saygılarımızla bilgilerinize arz ederiz.

CARGİLL ORTADOĞU, TÜRKİYE VE KUZEY AFRİKA FİRMA PROFİLİ

Cargill, gıda, tarım, finans ve endüstriyel ürün alanlarında üretim ve ticaret yapan ABD merkezli uluslararası bir şirkettir, 1865 yılında kurulan Cargill'in bugün 70 ülkede 155.000 çalışanı bulunmaktadır. Cargill'in amacı dünyanın sorumlu, çevreye etkiyi en aza indirecek ve bulunduğu yerlerdeki toplumlara değer yaratacak şekilde sürdürülebilir olarak beslenmesinde lider olmaktır. Cargill Türkiye ülkemizdeki faaliyetine 1960 yılında başlamış olup, 2000'ii yılların başında 120 milyon ABD dolan tutarındaki bir yatırımla gerçekleştirilen Bursa, Orhangazi Mısır İşleme Tesisi yatırımı ile ülkemizde faaliyet gösteren doğrudan yabancı sermayeli şirketler arasında yerini almıştır.

Türkiye ve yakın coğrafyada sürekli büyümeyi hedefleyen Cargill Türkiye, 2014 yılından bu yana yatırımlarını 400 milyon ABD doların üstüne çıkarmıştır. Bu yatırımlar sayesinde ürün portföyüne Balıkesir'de endüstriyel yağ ve pastacılık yağları üreten Turyağ tesisini, Gebze-Kocaeli'nde bitkisel bazlı endüstriyel ürünler üreten Alemdar Kimya tesisini katmıştır. Buna ilave olarak, Suudi Arabistan'da bir ortaklık kurmuştur. Şu anda satış ağını da geliştirerek Türkiye'nin yanı sıra Orta Doğu ve Kuzey Afrika'ya tüm Cargill ürün ve hizmetlerini sunmaktadır. Bu büyümenin sonucunda Cargill Türkiye 2016 yılında İSO 500 listesine 28 sıra yükselerek 127. sıradan girmiştir - net satışları bir milyar TL'nin, yarattığı brüt katma, değer 700 milyon TL'nin üzerindedir.

Cargill üretim yapısı itibarıyla gıda sektörünün pek çok alanına tedarikçi olarak ayrıcalıklı ürünler sunmaktadır. Mısırda bulunan doğal nişasta, Cargill'in modern donanımlı mısır işleme Tesisinde yüksek teknoloji kullanılarak ayrıştırılmakta ve başta nişasta olmak üzere nişasta bazlı şekerler olan glikoz ve fruktoz şuruplarının üretimi yapılmaktadır. Doğal nişastalar birçok gıda uygulamasında kıvam verme, jel oluşturma, su tutma veya viskozite ayarlamalarında; glikoz şurupları şekerleme, bisküvi, unlu mamuller, işlenmiş hazır gıdalar, reçel, helva, dondurma ve birçok Türk tatlısında kullanılmaktadır. Fruktoz şurupları ise, meşrubat endüstrisinde şekerin ikamesinde kullanılmaktadır. Bu bağlamda Cargill, kendi üretim tesisleri, yurt içinde kurmuş olduğu ortaklık yapıları ve yurt sathına yayılan pazarlama ağı marifetiyle doğrudan 1.000'in Üzerinde kişiye istihdam olanağı sağlarken; yaratmış olduğu katma değer suretiyle tarladan nihai tüketiciye uzanan bir üretim zinciri perspektifinde dolaylı olarak 715 bin kişinin hayatına dokunmaktadır.

Alım garantisi ile desteklediği çiftçisi, üstün nitelikli ürünlerle buluşturduğu yerel ve global müşterileri, genişleyen ürün portföyü ve yenilikçi fikirler üreten nitelikli çalışanları ve AR&GE çalışmaları ile Cargill ülkemizde büyüme ve yatırım yapma inisiyatifini devam ettirmektedir. Bu kapsamda Türkiye Cargill için Orta Doğu ve Kuzey Afrika'daki toplam on dokuz ülkeye hizmet verebileceği bir merkez niteliğinde olup, İstanbul'daki genel merkezinden tamamıyla Türk çalışanlarıyla bu amacını başarıyla sürdürmektedir. Özetle Cargill için Türkiye yakın coğrafyamıza açılan bir kapı ve köprü niteliğine haizdir.

ULUSAL ŞEKER PİYASASINDA MEVCUT DURUM VE SONUÇLAR

Ülkemizde şeker piyasası, 19/04/2001 tarihli ve 24378 sayılı Resmi Gazete'de yayımlanan 4634sayılı Şeker Kanunu ile düzenlenmektedir. Mezkûr Kanuna istinaden sektörü düzenleme amacına yönelik olarak. Bilim, Sanayi ve Teknoloji Bakanlığı'na bağlı olmak üzere Şeker Kurumu ve Kurumun karar oranı olarak Şeker Kurulu oluşturulmuştur. Ulusal şeker piyasası rejimi kapsamında, 2002 yılından bu yana şeker kotaları belirlenmektedir.

Şeker piyasasında düzenleme, temel olarak 4634 sayılı Şeker Kanunuyla ortaya konulan A ve B kotası ile ihraç kaydıyla üretimi yapılan C kotasının belirlenmesi sektörün izlenmesi yoluyla sağlanmaktadır. Nişasta bazlı şeker için belirlenecek kotanın ise ülke toplam şeker kotasının yüzde 10'u nispetinde belirlenmesi hükme bağlanmış; Bakanlar Kurulumuza bu oranı Kurumun Şeker Kurumu görüşünü almak suretiyle yüzde 50'sine kadar artırmaya ve yüzde 50' si kadar eksiltmeye yetki verilmiştir. Kota düzenleme arz-talep ve fiyat dengesini sağlama amacına dönük olarak öngörülmüş ve yedisi pancar şekeri ve beşi nişasta bazlı şeker üreticisi olan toplam 12 şirkete kota tahsisi ve planlamasıyla günümüze kadar gelinmiştir. Bu 12 şirket ile birlikte nişasta bazlı şeker piyasasında kotalı sistem dışında faaliyet gösteren ve ihraç kaydıyla üretim yapmakta olan beş adet firma bulunmaktadır.

2016 yılından bu yana yukarıda ifade edilen sistem fiiliyatta işlerliğini yitirmiş olup, Şeker Kuruluna herhangi bir atama yapılmamış ve 2017/2018 pazarlama dönemine yönelik olarak herhangi bir kota belirlenmiştir. Bu şartlar altında, şeker piyasası belirlenen en son kota düzeyini veri kabul ederek üretim ve pazarlama faaliyetlerini devam ettirmektedir.

Son olarak, geçtiğimiz haftalar içerisinde Resmî Gazete'de yayımlanan 696 sayılı KHK ite Şeker Kurumu kapatılmış, Kurum ve Kurula ait olan yetki ve imkanlar Gıda, Tarım ve Hayvancılık Bakanlığının uhdesine tevdi olunmuştur. Ancak önümüzdeki süreçte Tarım Bakanlığının kotaların belirlenmesi (ya da revizyonu) konusunda nasıl bir yaklaşım sergileyeceği henüz netleşmemiş olup, şeker piyasası söz konusu belirsizlik ortamı içerisinde faaliyetlerini devam ettirmektedir.

ULUSLAR ARASI ŞEKER PİYASASI DİNAMİKLERİ VE DÜZENLEMELERİ

Küresel ölçekte şeker üretimi ağırlıklı olarak (yaklaşık yüzde 80 nispetinde) şeker kamışından sağlanmakta olup, şeker kamışından sonra en büyük payı şeker pancarı teşkil etmektedir. Ancak, sadece tropik ve sub-tropik bölgelerde yetiştirilebilen şeker kamışının şeker pancarına kıyasla daha düşük maliyetle üretilmesi, saklanabilme imkanı ve işlenmesi gibi nedenlerle şekeri maliyetine göre kamıştan elde edilen şekerin maliyeti daha düşük olmaktadır. Bu nedenle dünya şeker piyasasındaki arz-talep ve fiyat dengeleri ağırlıkla şeker kamışı tarafından belirlenmektedir. Dünyanın en büyük şeker üreticisi Brezilya olup, Brezilya'yı sırasıyla Hindistan, Tayland ve Çin takip etmektedir. Şeker tüketiminde ise Hindistan ve Çin başı çekmekte onları Brezilya ve ABD takip etmektedir. 2017 yılında toplam şeker üretiminin 179 Bl ton tüketiminin ise yaklaşık 172 milyon ton olması beklenmektedir. Ülkemiz küresel 'ölçekte seker üretiminde 18'inci sırada iken, tüketimde 13'üncüdür.' İklim ve coğrafya şartları itibarıyla Türkiye'de, Avrupa'da olduğu gibi, şeker kamışı üretimi yapılamamaktadır. Dünyada sakarozdan sonra ikinci büyük paya sahip tatlandırıcı türü olan nişasta bazlı şekerin; mısır, patates, buğday, kasava gibi bitkilerden elde edilen ve genel olarak glukoz şurubu ve izoglukoz olmak üzere iki ana türü bulunmaktadır. Ülkemizde glukoz şurubu ve izoglukoz (fruktoz içeren şurup) olmak üzere iki ana grup nişasta bazlı şeker, sadece yerli mısırdan üretilmekte olup, hiçbir suretle genetiği değiştirilmiş girdi içermemektedir.

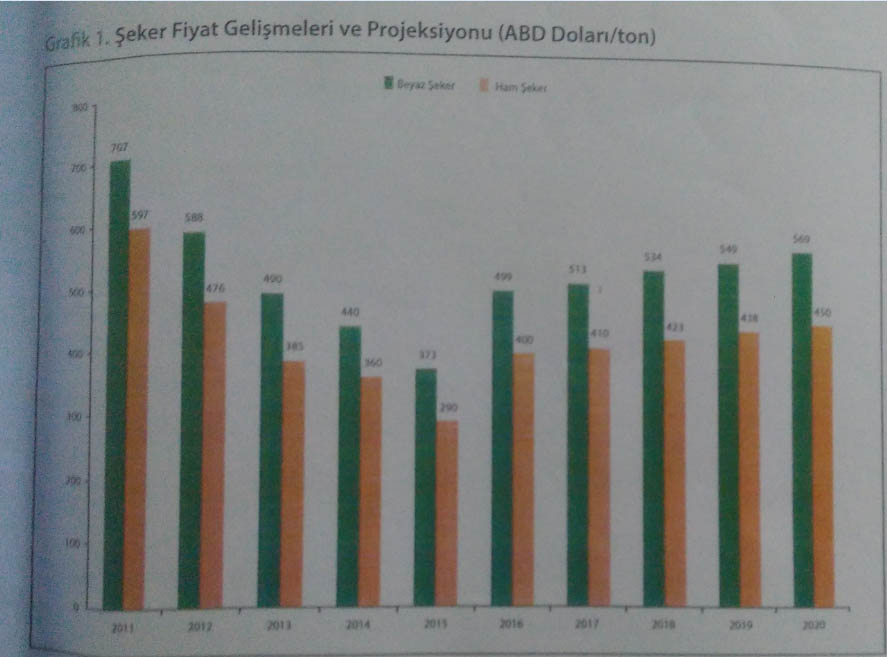

Küresel ölçekte şeker fiyatları New York ve Londra emtia borsalarında belirlenmektedir. Şeker fiyatları; diğer emtia fiyatları, döviz kurlarındaki değişim, petrol fiyatları ve küresel büyüme oranı gibi parametrelerden doğrudan ya da dolaylı olarak etkilenmektedir. Yapmış olduğumuz araştırmalara göre, şeker fiyatları 2020 yılına kadar uzanan perspektifte özellikle petrol fiyatlarındaki değişime paralel olarak aşağıdaki grafikte gösterildiği üzere düzenli bir artış trendine girecektir.

Şeker yapısı itibarıyla birçok sektörde girdi (ara malı) olarak kullanıldığı için, bu piyasada etkinlik ve verimlilik, şekeri girdi olarak kullanan sektörlerdeki rekabetçilik ve ihracat Potansiyeli açısından da son derece büyük bir önem arz etmektedir. Bu bağlamda, başta Avrupa Birliği (AB) olmak üzere birçok gelişmiş ülkede, şeker piyasasın, yemden düzenleme ve yasal düzenlemelerden kaynaklı piyasa bozukluklarını (market faılures) ortadan kaldırma konusunda muhtelif inisiyatifler mevcuttur. Daha rekabetçi bir AB şeker sektörüne doğru bu önemli geçişi takiben 2013 Ortak Tarım Politikası (OTP) Reformu ile üye Devletler ve Avrupa Parlamentosu 2016/17 pazarlama yılının sonunda, yani 30 Eylül 2017 tarihinden itibaren şeker kotaların kaldırılmasına ilişkin anlaşma sağlamışlardır. Kotaların kaldırılmasıyla birlikte, daha verimli ve rekabetçi üretim için zemin hazırlanması ve üretim ürünlerin dış pazarda rekabetçi satılabilmesi amaçlanmaktadır.

Küresel ölçekte şeker piyasasındaki regülasyonlara bakıldığında ise ABD'de kota uygulamasının mevcut bulunmadığı, şeker pancarı üretiminde dünyada yüzde 50 ile ilk sırada yer alan AB'de ise ilk olarak 1968 yılında Ortaklarım Politikası çerçevesinde uygulamaya konulan kotaların yarattığı maliyet baskıları ve rekabetçilik kayıpları nedeniyle, geçen sürede AB'nin pancar destek politikasını göreceli olarak azalttığı ve üye devletler arasındaki mutabakata paralel olarak 30 Eylül 2017 tarihinden itibaren kaldırıldığı görülmektedir. (2)

Bu bağlamda, 2016 ve 2025 arasında şeker üretiminin yüzde5 artışla 17,7 milyon tona çıkacağını tahmin etmektedir. Maliyet avantajları ve sunduğu imkanlar nedeniyle, yine aynı dönemde, izoglukoz üretiminin 3 kat artarak 700 bin ton'dan 2,3 milyon tona ulaşması beklenmektedir. Bu gelişmelere paralel olarak AB şeker ihracatını 1,3 milyon tondan 2,5 milyon tona çıkarmayı hedeflemektedir. AB ülkeleri verim ve rekabetçilik kayıpları nedeniyle, pancar desteklerinden vazgeçme ve şeker piyasasını serbestleştirme yolunu seçmiştir. Bu politikalardan vazgeçildiği dönemde AB'de hektar başına verim yaklaşık,12 ton iken: Türkiye'de bu oran 6,1 ton'dur. (4)

TÜRKİYE'DE MISIR EKONOMİSİ VE PANCARLA KARŞILAŞTIRMA

Türkiye'de önceleri Karadeniz, Marmara ve Ege Bölgelerinde önemli ölçüde birinci ürün olarak yapılan mısır, son yıllarda özellikle Çukurova, Amik Ovası ve Güneydoğu'da ikinci ürün olarak yetiştirilmektedir.

Mısırın vejetasyon süresi (çıkış ve hasat süresi arasındaki fark) 90-120 gün arasında değişmekte iken şeker pancarında bu süre 170-200 gündür. Ülkemizde tahıllar içeresinde buğday ve arpadan sonra en geniş ekim alanına sahip olan mısır, ana ürün ve ikinci ürün olarak üretilmektedir. Birinci ürün mısırı için en uygun ekim zamanı Nisan-Mayıs, ikinci ürün için ise Haziran-temmuz ortasına kadar olan zaman dilimidir. (5)

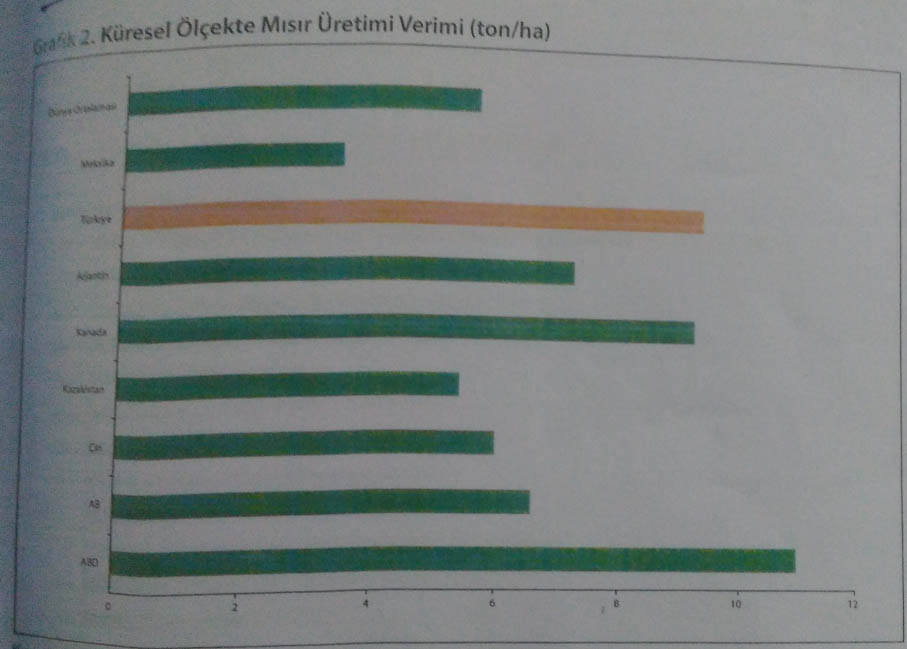

Yüksek bir verim için mısırın gelişim döneminde yaklaşık 480mm su isteği bulunmakta iken şeker pancarının su tüketimi yaklaşık 900mm'dir. 1980'li yıllardan sonra Türkiye'de mısır üretiminde belirgin artışlar kaydedilmiştir. Bunun nedeni üreticilerin modern üretim tekniklerini uygulamaları, kalitel tohum kullanımının yaygınlaşması, mısır üretiminin sulanan alanlara da kaydırılması ve gübre kullanımında artan bilinçlik düzeyidir. Özellikle GAP ile sulanabilen alanlarda mısır üretimin yaygınlaştırılmasıyla Türkiye'de mısır üretiminde gözle görülür bir artış olmuştur. Mevcut durum itibariyle toplam ekim alanı 680 bin hektar, toplam üretim 6.4 milyon ton ve verim düzeyi 9.41 ton/ha'dır. Bu bağlamda, Türkiye pancar üretiminde vasat bir verim düzeyine sahipken, mısır üretiminde ABD ile başa baş noktaya ulaşmıştır. (6)

Bununla birlikte en önemli sanayi bitkilerinden olan mısır, gerek depolama gerekse yıl boyunca üretim sürecine koşulabilme olanakları sayesinde pancar üretimine nazaran ciddi bir ekonomik katma değer yaratır. Bu bağlamda mısır, insan gıdası, hayvan yemi ve endüstri ham maddesi olarak kullanılan bir bitkidir. Ayrıca sap ve yaprakları hayvan yemi olarak değerlendirilmekte kâğıt yapımı ve küçük çapta hasır el işleri yapımında da kullanılmaktadır. Bu alanlarının yanı sıra çerezlik olarak da tüketilmektedir. Mısırın son yıllarda artan üretim miktarına paralel olarak yem, yağ ve tatlandırıcı sektörü ile biyoyakıt-biyoetanol üretiminde kullanımı da artmaktadır.

Pancar ise niteliği itibarıyla depolama olanağına sahip değildir, üretim ve işleme süreçleri birbirlerine yakın organize edilmek durumundadır ve üretim süreci hasat sonrasında azami 40 gündür. Geriye kalan süre içerisinde pancar sektöründe gizli işsizlik sorunu hakim olmaktadır. Bu bağlamda, ülkemizde toprak ve yağış koşullan nedeniyle görece düşük bir verime sahip olan pancar tarımı iktisadi manada maliyet etkin sonuçlar doğurmamaktadır.

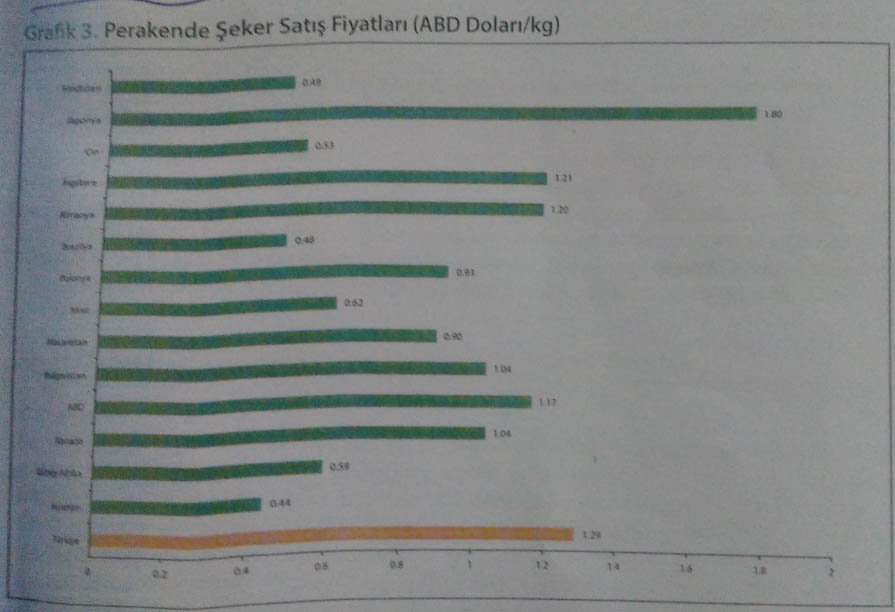

TÜİK tarafından yayımlanmakta olan girdi-çıktı (ınput-output) tablolar, esas alındığında mısır üretiminin toplam 99 sektörlü üretim yapısında 38 adet sektörle doğrudan veya dolaylı ilişkinin olduğu görülmektedir. Yine bu verilerden hareketle mısır üretimine harcanan bir birim paranın çarpan etkisi 4,42 olarak hesaplanmaktadır. Bu oran pancar tarımında 1,12'dir. Bu kapsamda, mısır tarımına harcanan 1 TL, yıl boyunca ortaya çıkan pozitif dışsallıklar ve sektörler arası ilişkiler dikkate alındığında 4.42 TL'lik bir gayri safi yurtiçi hasıla yaratmaktadır. Bu etki daha önce de belirtilmiş olduğu gibi kaynak kullanımında verimlilik, doğrudan ya da dolaylı ilişkide olan diğer sektörlerin sayısı ile yakından alakalıdır. Özetle mısır tarımında Türkiye, rakip tarım ülkelerine kıyasla göreceli bir üstünlüğe (maliyet ve verim odaklı rekabet avantajına) sahiptir. Ancak mevcut durum itibariyle, nişasta bazlı şeker üretimi gerek kamuoyunda çıkan ve bilimsel temeli haiz olmayan negatif tezviratlarla Satılmakta, kota uygulamaları nedeniyle halkımız şekeri en pahalı tüketen ülkeler arasında yer almaktadır. Nişasta bazlı şeker üretimindeki kısıtlamalar ülkemiz dış ticaretine de sekte vurmakta, bu alanda ortaya konulabilecek ihracat potansiyeli de bu nedenle hayata geçirilmemektedir.

Sonuç olarak Türk tüketicisi, ilgili Grafikten de görülebileceği üzere, Japonya'dan sonra şekeri en pahalı erişen tüketici konumuna gelmiştir. Bu durumun daha dramatik bir sonucu, şekeri ara malı (girdi) olarak kullanan gıda ve içecek sanayi için uluslararası rekabetçilik bağlamında ortaya koyduğu engellerdir.

Bütün bunlara ilave olarak, şekerin sadece nihai ürün olarak kullanılmadığı özellikle Türkiye'de GSYH'niri yüzde 50'sine tekabül eden hizmetler sektörünün önemli bir bölümünde (özellikle pastane restoran, kafe, turizm işletmeleri, ...vs.) düşünüldüğünde Türkiye ekonomisi için ciddi bir maliyet baskısı oluşturduğu görülmektedir.

NİŞASTA BAZLI ŞEKER VE HALK SAĞLIĞI

Nişasta bazlı şeker konusunda kamuoyunda ciddi tezviratların olduğu dikkate şayandır. Ancak bu yorumların önemli bir kısmi bilimsel bir dayanağı haiz değildir. Bu konuda gerek yurt içinde gerekse yurtdışında yapılan birçok araştırma, şeker türlerinin gerek şeker pancarı olsun gerekse nişasta bazlı olsun, halk sağlığı açısından aralarında bir fark olmadığı sonucunu ortaya koymaktadır. Bu kapsamda, bu kısımda söz konusu çalışmalardan sadece birkaçına değinilmekle yetinilecektir ancak şekerin türlerine göre sağlık etkilerinin farklı olmadığı konusunda külliyatın daha geniş olduğu dikkate alınmalıdır.

-Avrupa Gıda Güvenliği Otoritesi (EFSA), tarafından 1924/2006 (EC) Numaralı Yönetmelikle ortaya konulan metodoloji çerçevesinde yapılan araştırmada,

-T.C. Sağlık Bakanlığı Bilim Kurulunun 2011 yılında Kurul Başkanı Serdar Güler imzalı olarak vermiş olduğu raporda,

-Yine 2011 yılında gıda, sağlık ve beslenme alanlarında uzman 16 akademisyen altına imza atmış oldukları deklarasyonda,

-Gıda ve beslenme alanında uzman olan 7 akademisyenin altına imza attığı ulu beslenme platformu bildirgesinde,

-Fuktozun özel bir zararı olmadığına dair eski Sağlık Bakanımız Sayın Recep Akdağ'ın, 1/7/2017 tarihli Literatür Aktüel dergisine vermiş olduğu demecinde,

Özet olarak, mısırdan elde edilen şeker ile pancardan elde edilen şeker arasında kimyasal olarak herhangi bir fark bulunmadığı; her ikisinin de kimyasal yapı taşının glukoz ve fruktoz olduğu ifade edilmiştir. Bu araştırmalar gerek mısırdan gerekse pancardan olsun eşdeğer miktardaki şekerin enerji değerlerinin birbirleriyle aynı olduğu sonucunu ortaya koymaktadır. (1 gram = 4 kilokalori). Sonuç olarak, sağlık açısından temel olan şekerin hangi kaynaktan alındığı değil, diyete ve dengeli beslenme koşullarına bağlı olarak ne miktarda alındığıdır.

ŞEKER PİYASASI DÜZENLEMELERİNİN YOL AÇTIĞI EKONOMİK SORUNLAR

-KAYITDIŞILIK

Kayıtdışılık ülkemizin karşı karşıya olduğu en önemli ekonomik sorunlardan birisi olup, kamu kesimi için ciddi tutarlarda vergi ve sosyal güvenlik prim kayıplarına ve özel kesim açısından da haksız rekabet baskılarına yol açmaktadır. Kayıtdışılığın yoğun olduğu sektörlerde ortalama ücret hadlerinin ve verimliliğin diğer sektörlere nazaran görece daha düşük olduğu izahtan varestecir. Ülkemizde kayıtdışı ekonominin genel boyutu, güncel TÜİK kayıtdışı istihdam verileri üzerinden yüzde 35 olarak hesaplanmakta; muhtelif kayıtdışılık tahmin modelleri kullanılarak yapılan çalışmalarda ise genel kayıtdışılık oranının yüzde 20 ile 45 arasında olduğu tahmin edilmektedir.

Kayıtdışılık, kayıtdışına kaymanın sağlayacağı "kar haddine" bağlı olarak, yüksek düzeyde vergilendirilen ya da katı bir şekilde düzenlenen alanlarda daha yaygın bir sorun şekilde karşımıza çıkmaktadır. Vergi düzeylerinden kaynaklanan kayıtdışılığa verilebilecek en güzel örnek; tütün mamulleri, akaryakıt iken; bu notta açıklayacağımız şeker piyasası ve özelde ise nişasta bazlı şeker sektörü, son yıllarda düzenleyici katılıklar ve uygulama belirsizlikleri nedeniyle ortaya çıkan kayıtdışılığa verilebilecek önemli bir örnek haline dönüşmüştür.

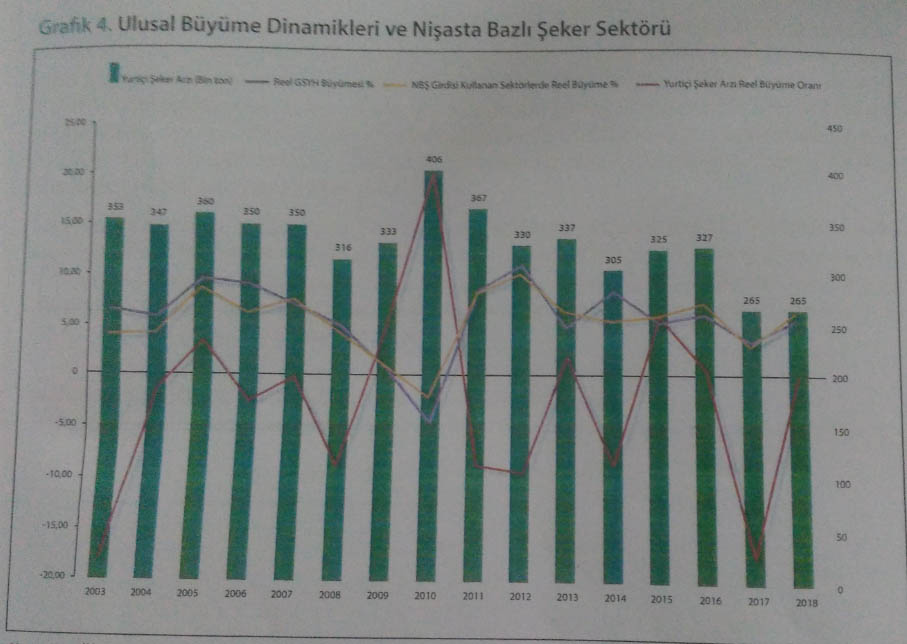

Konuya ilişkin mülahazalarımızın genel bir özeti yukarıdaki Grafikte açık ve net bir şekilde ortaya konulmaktadır. Bu grafikte baz yıl, olarak, 2001 yılında yasalaşarak uygulamaya konulan Seker Piyasası düzenleme rejiminin ilk uygulama yıl, olan 2002 esas alınmıştır. 2002 yılı içerisinde Şeker Kurumu faaliyet raporlarından da görülebileceği üzere nişasta bazlı şeker sektörü tarafından gerçekleştirilen üretim düzeyi 439 bin tondur. 2002 yılından bugüne kadar geçen sure içerisinde, Türkiye ekonomisi reel olarak yıllık ortalama yüzde 5,7 düzeyinde bir büyüme kaydetmiştir. Buna mukabil olarak, nişasta bazlı şekeri girdi olarak kullanan hizmetler ve sanayi alt sektörlerinde aynı donemde yıllık ortalama reel büyüme oranı ise yüzde 5,4 düzeyinde gerçekleşmiştir. Bu oran, TUIK tarafından yayımlanan sektör istatistiklerine, tarafımızca hesaplanan sektöre özel deflatör oranının uygulanmasıyla elde edilmiştir. Nişasta bazlı şekeri girdi olarak kullanan sektörlerdeki reel büyüme oranı bazı yıllarda ulusal büyüme oranının altında kalmış, bazı yıllarda ise ulusal büyüme oranının üzerinde gerçekleşmiştir. Ancak genel olarak bakıldığında ilgili dönemdeki nişasta bazlı şeker sektörü reel büyüme oranı ortalama olarak ulusal büyüme oranına oldukça yakın bir gerçekleşme trendi içerisinde olmuştur.

Makro perspektifteki bu gelişmelere rağmen, Şeker kotaları ve buna mukabil olarak Bakanlar Kurulumuzca gerçekleştirilen kota artışlarına paralel olarak elde edilen yurtiçi nişasta bazlı şeker arzı resmi rakamı, aynı dönemde — bazı yıllardaki kota artışlarına bağlı reel büyümeye rağmen - reel bazda yıllık ortama yüzde -2,4 nispetinde bir küçülme kaydetmiştir. Burada arz ve talep dengesine paralel olarak, fiyat ve miktar bileşenleri şekilleneceği vefiyatlarda herhangi bir devlet kontrolü bulunmadığı için, resmi nominal arz rakamını rahatlıkla ilgili sektördeki nominal çıktı (output) olarak kabul etmekteyiz.

Yukarıda ifade edilen mülahazalar çerçevesinde, sektörde ciddi bir kayıt dışılığın var olduğu olgusu açık bir şekilde gün yüzüne çıkmaktadır. Ekonominin geneli itibarıyla potansiyelin üzerinde büyüme kaydettiği, nüfusun ve dolayısıyla gıda ve içecek tüketiminin hızla arttığı böyle bir dönemde nişasta bazlı şeker üretiminin ortalama olarak yüzde -2,4 oranında küçülme kaydetmesi akla yatkın bir seçenek değildir.

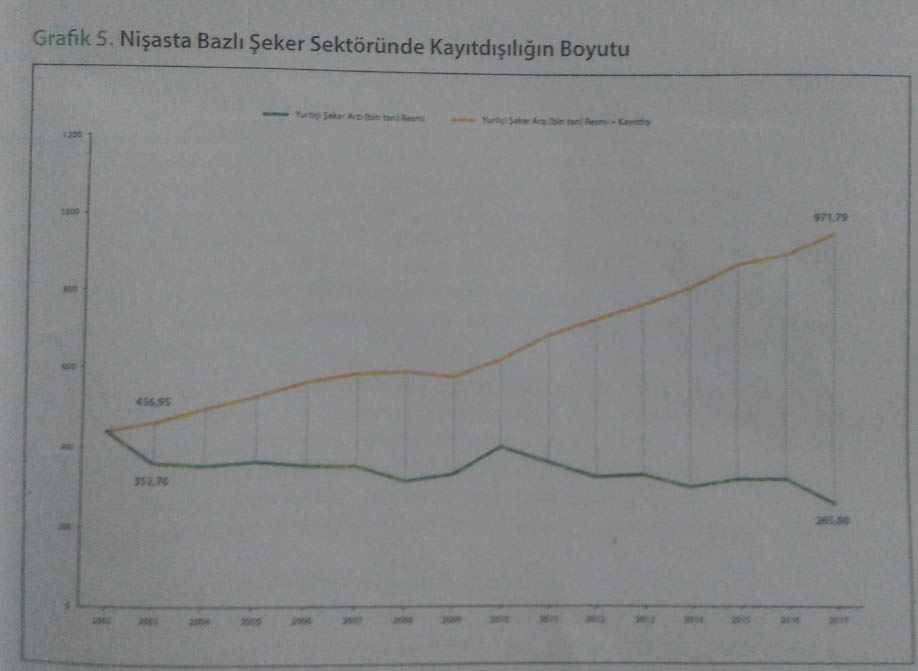

Bu bağlamda, basit bir aritmetik yordamıyla sektördeki kayıtdışılığın boyutunu ortaya koymakta fayda mülahazada edilmektedir. Kayıtdışılığın boyutuna ilişkin yapmış olduğumuz çalışmanın özeti Grafik 5'te gösterilmektedir. Reel olarak nişasta bazlı şeker talep eden alt sektörlerdeki büyüme parametreleri temelinde yapılan hesaplamalarda, piyasadaki nişasta bazlı şeker talebinin düzenli bir artış trendi içerisinde, 2002 yılındaki 439 bin ton düzeyinden, 2017 yılında yaklaşık 972 bin ton düzeyine ulaşması gerektiği görülmektedir. Kota uygulamasına paralel, resmi arz rakamları dahilinde, içinde bulunduğumuz yıla ait rakamın arzın 265 bin ton olduğu hesaba katılır ise, sektördeki kayıtdışılık oranının son derece yüksek bir düzey olarak nitelendirilebilecek olan yüzde 72,7 düzeyine ulaştığı sonucuna varılmaktadır.

Yapısal olarak bu sektördeki kayıt dışılığın üç temel açıklayıcısı vardır. Bunlardan ilki ve en önemlisi dahilde işleme rejimin (DIR) suiistimal edilmesi ve bu alandaki denetim eksikli suretiyle ortaya çıkan kayıtdışılık, ikincisi yine kontrol eksikliği nedeniyle nişasta bazlı şeker iç pazarı Spot piyasası marifetiyle ortaya çıkan kayıtdışılık üçüncü ve son olarak ise kaçak ticareti suretiyle ortaya çıkan kayıtdışılıktır. Aslında bu üç açıklayıcının temelinde, sektördeki katı kota uygulaması ve denetim eksiklikleri yatmaktadır.

Sektörde ortaya çıkan kayıtdışılığın yol açtığı vergi kaybı (KDV, kurumlar vergisi ve sosval güvenlik prim tahsilatları ve diğer işlem vergileri dahil olmak üzere efektif vergi oranının yüzde 33 olduğu varsayımıyla) 2017 yılı rakamları üzerinden 280 milyon TL'ye tekabül etmektedir. Söz konusu rakam sadece kamunun vergi kaybı olup, düzenlemelerden kaynaklı piyasa aksaklıkları neticesinde ortaya çıkan diğer ekonomik sorunlar bu bölümün devamında izah edilmektedir.

ÖNGÖRÜLEBİLİRLİK SORUNLARI

Şeker Kanunu gereği yıllık kotalar bazında üretim yapan nişasta bazlı şeker üreticileri içerisinde bulunduğumuz 2017-2018 pazarlama yılında ne kadar satış yapacaklarını ve dolaysıyla kadar ürür üreteceklerim bilmemektedirler. Sektörde üretim mısır tarlasında istenilen nitelikteki ürünün tedarikiyle başlamakta ve gerek tarladaki mısır üreticisi gerekse sanayici, Seker Kurumu tarafından ortaya konulan uygulamaları veri olarak kabul etmektedir. Başta kotalar olmak üzere üretim zincirinde yer alan ekonomik aktörlerin, kamu tarafından ortaya konulacak politika ve uygulamaları tahminde karşılaştıkları güçlükler, arz mekanizmasını ve güvenliğini sekteye uğratmakta; nişasta bazlı şeker üreticileri açısından uzun vadeli üretim büyüme stratejilerinin geliştirilmesini neredeyse imkânsız hale getirmektedir. Bu da gerek sürdürülebilir üretim gerekse yatırım ve AR-GE potansiyelinin gelişmesi önünde önemli bir engel teşkil etmektedir.

Kotaların belirlenmemesi ve düzenleyici otorite boşluğu gibi öngörülebilirlik sorunları hem sektör özelinde hem de ekonomi genelinde en az kayıtdışılık kadar olumsuz etki yaratmakta, yatırım ve üretim potansiyelinin güçlendirilmesine ve bu alanda uzun vadeli stratejik bir perspektifin ortaya konulabilmesine mâni olmaktadır. Bu bağlamda öngörülebilirlik kaynaklı arz güvenliği sorunlarının salt nişasta bazlı şeker sektörünü değil, nişasta bazlı şekeri girdi olarak kullanan sanayi ve hizmetler sektörünü de etkilediğini vurgulamak gerekmektedir.

DENETİM EKSİKLİKLERİ, GIDA GÜVENLİĞİ VE SAĞLIK

Şeker Kurulu'nun olmaması sektörde denetleme faaliyetlerinin de gerçekleşmemesine sebep olmakta, bunu sonucunda piyasaya kontrolsüz bir şekilde ürünler girmekte (Örnek: kotalı veya kotasız, gıda güvenliği açısından kaliteli veya kalitesiz, tağşiş, şeker faturası ile satılan nişasta bazlı seker ürünleri) ve kanunlara uyarak üretim yapmaya çalışan sektör oyuncuları bu haksız rekabet baskıları sonucunda mali zararlara uğramaktadırlar.

Ayrıca, gıda güvenliği açısından en son teknolojiler ve en yüksek dünya standartlarıyla, sadece doğal (genetiğiyle oynanmamış) Türk mısırından üretim yapan nişasta bazlı şeker üreticileri, ürünleri hakkında hiçbir bilimsel dayanağı olmayan karalama kampanyalarına maruz almaktadır.

Halbuki, nişasta bazlı şekerlerin, şeker pancarından üretilen sakaroz kökenli şekerlerden kimyasal yapı olarak hiçbir farkı yoktur (Bakınız: Türk Gıda Kodeksi Şeker Tebliği Tebliğ No 2006/40). Gerek yurtiçinde gerekse yurtdışında yapılan bilimsel niteliği haiz çalışmalar bu sonucu kanıtlamaktadır. Sağlık açısından temel olan şekerin hangi kaynaktan alındığından çok kişilerin yeterli ve dengeli beslenmesi ve gerekli miktarda fiziksel aktivitede bulunmasıdır. Bu kapsamda, sunulabilecek birçok bilimsel çalışma olmasının yanında, en doğru ve yakın tarihli referans eski Sağlık Bakanımız Sayın Recep Akdağ'ın 1/7/2017 tarihli Literatür Aktüel dergisine vermiş olduğu demeçtir.(7)

KORUMACILIK VE KAMUYA MALİYETLER

Şeker Kanunu'nun yürürlüğe konulmasından bu yana geçen on altı yılda şeker fabrikalarının özelleştirilememesi ve şeker piyasasının serbestleştirilmemesi hem ekonomik hem de tüketici boyutlarında çok ciddi sorunlar yaratmıştır. Özetle:

a) Piyasada tüketilen şeker dünyadaki en pahalı ikinci şekerdir,

b) Kotalarla kısıtlanan nişasta bazlı şeker üretimi gıda ve içecek sektörünün talebi kadar tedarik sağlayamamakta, bu da dolaylı yoldan gıda enflasyonuna sebep olmaktadır.

c) Dünyada Avrupa şeker piyasasının Ekim 2017'de tamamıyla serbestleşmesinden sonra bu türde kota bulunan tek ülke Türkiye'dir,

d) Kotalarla korunan ve sübvanse edilen şeker pancarı tarımı verimlilik açısından dünya ortalamasının altındadır,

e) 2001 yılı öncesinde şekerde serbest piyasa varken yatırım yaparak üretime başlayan nişasta bazlı şeker sektörünün lider kuruluşları, Şeker Kanunu'nun uygulanmasıyla ve seri t piyasaya geçişin bir türlü gerçekleşmemesiyle geçen on altı yılda kapasite kullanım açısından yüzde 50'nın altında çalışmakta, verimlilik açısından ciddi sıkıntılar yaşamaktadırlar.

f) Kamuya ait şeker fabrikalarının verimlilikleri arttırılamadığından her yıl büyük rakamlarda zarar açıklamakta, ekonomimize sürdürülebilirlik açısından büyük sorun çıkarmaktadırlar. Türkiye Şeker Fabrikaları A.Ş.'nin son beş yıllık zararı 878 milyon TL'dir.

ŞEKER PİYASASINDA ALTERNATİF MODEL ÖNERİSİ

VARSAYIMLAR

Şeker piyasasına yönelik olarak yapılacak yeni düzenlemelerin (sistem alternatiflerinin) makro perspektifte ülke ekonomisine sağlayacağı katkı (ya da yaratacağı etki), Walrasgil genel denge modeli ile analiz edilmiş olup, senaryo alternatifleri ve model sonuçları izleyen bölümlerde raporlanmıştır. Ekonominin doğası ve yapısı gereği bir sektörde gerçekleştirilen bir düzenleme hem firma ile birlikte ilgili sektörün bütününe hem de ekonominin input-output yapısına göre ilişkide olduğu diğer sektörlere pozitif ya da negatif dışsallıklar (spill-over effects) sunacaktır. Sektörler arasındaki iterasyonların bir sonucu olarak, oluşturduğu çarpan etkisiyle, herhangi bir yılda ya da yıl aralığında yapılan düzenlemenin değişen arz ve talep dengeleri yoluyla ekonomiye bir etkisi olacak ve bu etki düzenleme yılının ötesinde (uzun dönemde) yıllara sari bir genişleme gösterecektir.

KUTU 1) MODEL VARSAYIMLAR

-Model tarım, sanayi, inşaat ve hizmetler olmak üzere 4 sektörlü; sermaye stoku, kayıtlı istihdam ve kayıt dışı istihdam olmak üzere 3 üretim faktörlü bir reel ekonomi kurgusuna dayanmaktadır.

-Modelde üretim yapısı açısından Cobb-Douglas üretim fonksiyonu kullanılmıştır.

-Kayıtlı istihdam ücretinin sabit olduğu varsayılmış olup, bu şekilde reel ekonomide var olan işsizlik de modellenmiştir.

-Baz yıl olarak 2015 yılı için kullanılan temel büyüklükler (GSYH ve alt harcama, katma değer ve gelir kalemleri, istihdam rakamları) TÜİK tarafından açıklanan resmi rakamlarla tam uyumludur. Ayrıca kamu tasarrufu rakamı da Kalkınma Bakanlığı tanımlı kamu kesimi genel dengesiyle uyumludur.

-Model dış ticaret açısından eksik ikame edilebilirlik varsayımlarına dayanan fonksiyon yapılarını kullanmaktadır. Yani ithal ürünlerle yerli ürünlerin birbirlerini tam ikame edemeyecek olmakla birlikte kısmen ikame etme gücüne sahip oldukları varsayılmaktadır.

-Sermaye stokunun kar oranlarındaki değişime göre sektörler arasında serbest hareket ettiği varsayılmıştır.

Çalışmada kullanılan model varsayımları yukarıdaki kutucukta özetlenmektedir. Genel denge teorisi, ekonomideki karar verici mercilerin optimal seçimler yapmalarına ve tüm piyasaların birbirleriyle etkileşim içinde kalarak dengeye gelmelerine olanak tanımaktadır. Bu bakımdan, genel denge modelleri bir politika veya şokun etkilerinin, ekonominin farklı kesim ve bireylerine hangi nedensellik ağı içinde yayıldığının anlaşılması açısından önem arz etmektedir. Çalışmada genel denge modeli yaklaşımının kullanılmasının temel sebebi, kısmi denge modellerinin tek bir piyasayı ele alırken, genel denge modellerinin tüm piyasa (ya da sektörlerin) eşanlı dengesini temel almasıdır. Önceki kısımlarda da ifade edilmiş olduğu üzere, bir sanayi bitkisi olan mısır tarımına dayalı olarak gerçekleştirilen nişasta bazlı şeker üretimi, ekonominin gırdı-çıktı yapısına göz önüne alındığında 38 diğer sektörü doğrudan ve dolaylı, olarak etkilemektedir. Bu da yapılacak herhangi bir düzenlemenin ilgili olduğu sektörün ötesinde oldukça yaygın bir dışsal etkiye yol açması sonucunu doğuracaktır.

Buna ilave olarak hem piyasaların dengeye gelmesi hem de politika değişimleri ile şokların etkilerinin gerçekleşmesi, zamana yayılan süreçlerdir. Bu nedenle, zamanın genel denne modellerine açıkça dahil edilmesi ve modellerin dinamikleştirilmesi, genel denge analizlerinin daha güvenilir sonuçlar vermesi için önem arz etmektedir. Bu bağlamda, yaptığımız bu çalışmada orta-vadeli bir perspektif izlenerek 2023 yılı sonuna kadar ortaya çıkması beklenen gelişmeler raporlanmaktadır.

Temel olarak kullanılan genel denge modelinde temel ekonomik parametrelere yönelik olarak elde edilmesi beklenen gelişmeler (büyüme, istihdam-işsizlik, enflasyon, kamu tasarrufu ithalat-ihracat.. gibi), şeker piyasanın serbestleşmesi (liberalleşmesi), öngörülebilirliğin ve op am faktör verimliğinin artışı, fiyatlardaki gerileme ve serbest rekabet ortamının güçlenmesi kayıtdışılıktan kayıtlı ekonomiye kayma gibi etmenlere dayalı olarak ortaya çıkmaktadır.

Önceki kısımlarda da belirtilmiş olduğu gibi TÜİK tarafından yayımlanmakta olan girdi-çıktı (input -output) tabloları esas alındığında mısır üretiminin (sanayinin) toplam 99 sektörlü üretim yapısında 38 adet sektörle doğrudan veya dolaylı ilişkisinin olduğu görülmektedir. Yine bu verilerden hareketle mısır üretimine harcanan bir birim paranın çarpan etkisi 4,42 olarak hesaplanmaktadır. Bu oran, pancar tarımında 1,12'dir. Buna ilave olarak, mısır ekonomisi doğrudan veya dolaylı olarak toplamda 715 bin kişinin (çalışanın) hayat ve geçimine etki etmektedir.

Sonuç olarak, genel denge yaklaşımıyla mısır tarlasındaki çiftçiden, mısır endüstrisine uzanan yelpazede yapılacak bir düzenlemenin makro etkileri ortaya konulacaktır. Son olarak alternatif politikaların etki analizi, mevcut durum ile senaryo arasındaki fark olarak ele alınacaktır.

MODEL SENARYO VE SONUÇLARI

1) BAZ SENARYO

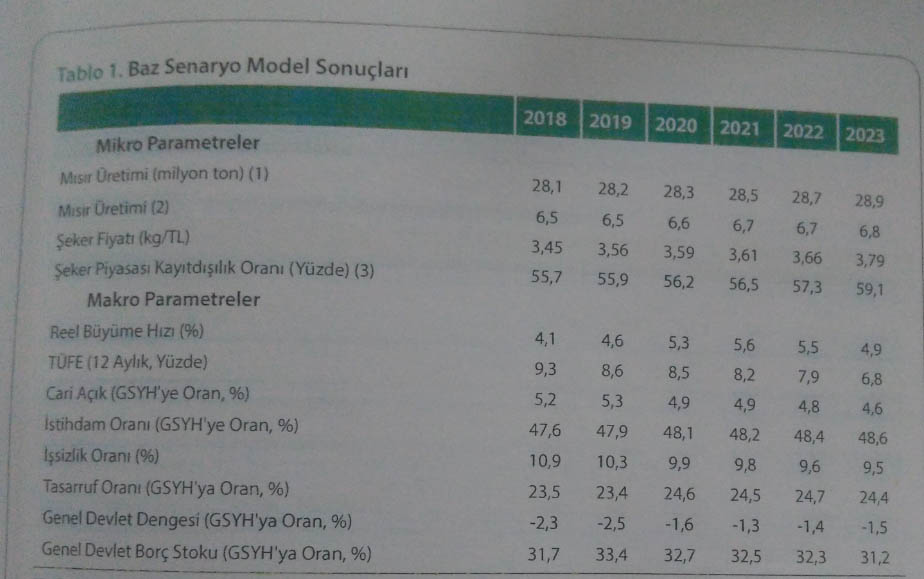

Baz senaryo mevcut durumu esas alan ve herhangi bir sistem değişikliğine söz konusu olmadığı senaryodur. Bu alternatif senaryo kapsamında, 19/04/2001 tarihli ve 24378 sayılı Resmî Gazete'de yayımlanan 4634 sayılı Şeker Kanunu ile uygulanmakta olan kota rejiminin aynı şekilde devam edeceği, kotalarda herhangi bir değişikliğe gidilmeyerek senaryo döneminin sonuna kadar nişasta bazlı şeker üretimi için, 2016/2017 pazarlama dönemi için belirlenen son kotanın (265 bin ton) devam devam ettirileceği varsayılmaktadır. Buna ilave olarak, projeksiyon dönemi içerisinde şeker piyasasında özelleştirmenin olmayacağı ve Türkiye Şeker Fabrikaları A.Ş.'nin varlığını devam ettireceği varsayılmaktadır. Baz senaryo kapsamında ortaya çıkması öngörülen bazı makro ve mikro büyüklükler ilgili tabloda özetlenmektedir.

Tablodan da görüleceği üzere baz senaryo kapsamında, Türkiye ekonomisinin 2023 yılı sonuna kadar olan dönem içerisinde ortalama olarak yüzde 5 düzeyinde bir büyüme kaydedeceği ve işsizlik oranının dönem sonunda yüzde 9,5 olarak gerçekleşeceği hesaplanmaktadır. Takip eden kısımlarda ortaya koyulacak senaryo analizleri söz konusu makro parametreler negatif ya da pozitif yönlü katkılar olarak ifade edilecektir.

2) SENARYO 1: KISMİ SERBESTLİK MODELİ

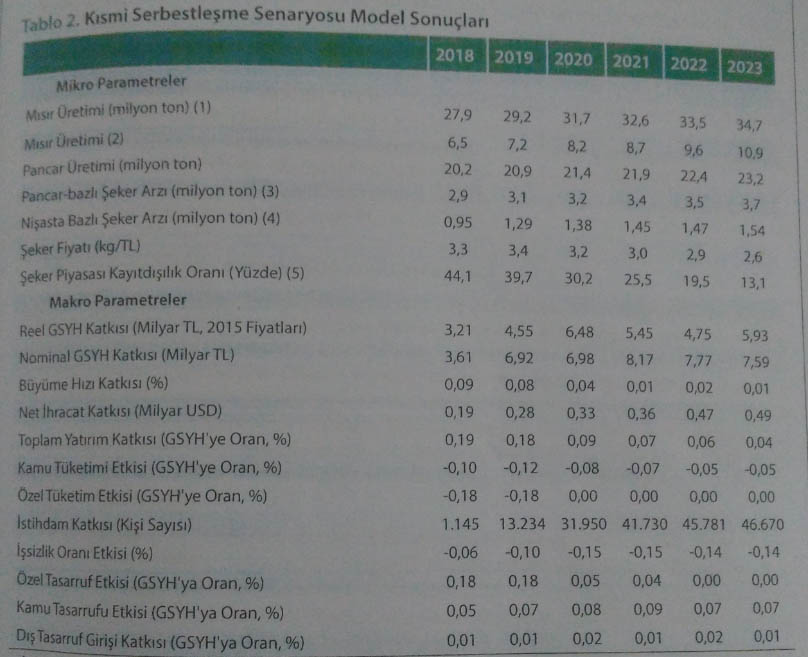

Bu alternatif senaryo kapsamında 19/04/2001 tarihli ve 24378 sayılı Resmi Gazete'de yayımlanan 4634 sayılı Şeker Kanunu ile uygulanmakta olan kota rejiminin bütünüyle kaldırılması sonucunda ortaya çıkacak ekonomik gelişmeler öle alınmaktadır. Söz konusu senaryo kapsamında, gerek pancar-bazlı şeker piyasasına gerekse nişasta bazlı şeker sektörüne giriş ve çıkışlar kısmi bir serbestlik dâhilinde gerçekleşmektedir. Ancak şeker piyasasında tam manasıyla bir özelleştirme olmadığı için şeker fiyatlarının belirlenmesi uygulamasında, her ne kadar kanuni (düzenleyici) bir kısıt olmasa da, ülkemizde pancar bazlı şeker talebinin yüzde 50'sine yakınını karşılamaya devam eden kamu sermayeli Türkiye Şeker Fabrikaları A.Ş. başat rolü oynamaya devam edecektir. Kısmi serbestlik modeli altında ortaya çıkacak makro ve mikro gelişmeler Tablo 2'de gösterilmektedir. İlgili Tabloda senaryo analizleri kapsamında ortaya konulan makro büyüklükler baz senaryo ile "fark" olarak ortaya konulmaktadır.

Bu kapsamda, kısmı serbestleşme modeli, mevcut durum ile kıyaslandığında, 2023 yılına kadar uzanan bir perspektifte toplamda 30,5 milyar TL düzeyinde bir reel büyüme etkisi yaratırken; yine aynı dönemde toplamda 41 milyar TL düzeyinde bir nominal büyüme katkısının ortaya Çıkması beklenmektedir, ilgili Tablodan da görüleceği üzere kısmi serbestleşme senaryosu, 2023 yılma kadar uzanan perspektifte yüzde 0,09 ile 0,01 arasında değişen düzeylerde bir büyüme hızı artışı sağlayacaktır.

Söz konusu senaryoda rekabetçiliğin ve öngörülebilirliğin artması sonucunda ekonomideki toplam yatırımların da pozitif yönde etkilendiği göze çarpmaktadır. Bu noktada, yatırımların tarladaki üretiminden sanayi bitkilerinin işlenmesi ve ara mamul olarak kullanılmasın, çikolata ve şekerleme sektörü gibi) muhtelif sektörlerde olduğunun altını çizmek gerekmektedir. Şeker ve şekeri girdi olarak kullanan sektörlerdeki yatırım ve üretim artışlarına paralel olarak, kısmi serbestlik senaryosu 2023 yılına kadar olan dönemde toplamda 180.510 kişilik bir ilave istihdam sağlamaktadır. Yine rekabetçiliğin artması sonucunda, söz konusu senaryonun ülkemiz net ihracatına olumlu yönde katkı yapacağı görülmektedir. Bu bağlamda, senaryo kapsamında ele alınan dönemde net ihracat katkısı toplamda 2,12 milyar ABD doları düzeyindedir.

Senaryonun makro etkileri bağlamında kayıtdışılıktan kayıtlılığa geçişe ve artan üretim sonucunda vergi tahsilatındaki artışlara paralel olarak kamu tasarruflarının da artığı görülmektedir.

Mikro bağlamda, şeker piyasasındaki gelişmeler incelendiğinde ise göze çarpan iki temel husus bulunmaktadır. Bunlardan ilki nişasta bazlı şeker ağırlıklı olmak üzere şeker piyasasındaki kayıtdışılığın azalmasıdır. Bu bağlamda,dönem başında sektörgenelinde yüzde 44,1 düzeyinde olan kayıtdışılık oranı dönem sonunda yüzde 13,1'e gerilemektedir. İkinci temel olgu ise üretimde rekabetçiliğin artmasından ötürü şeker fiyatlarındaki nominal bazda gerilemedir.

Bu gerileme tüketici ve şekeri girdi olarak kullanan sanayi için önemli bir maliyet avantajı sağlamaktadır. Bununla birlikte, küresel düzeydeki şeker fiyatlarına yakınsama, gerektiğinde kamuya vergilendirilebilir bir alan sunması açısından da önem arz etmektedir. Bu kapsamda vergi dışı kalan alanların vergilendirilmesi sonucunda 2023 yılına kadar olan dönemde kamuya 1,5 milyar TL mali kaynak aktarılabilecektir.

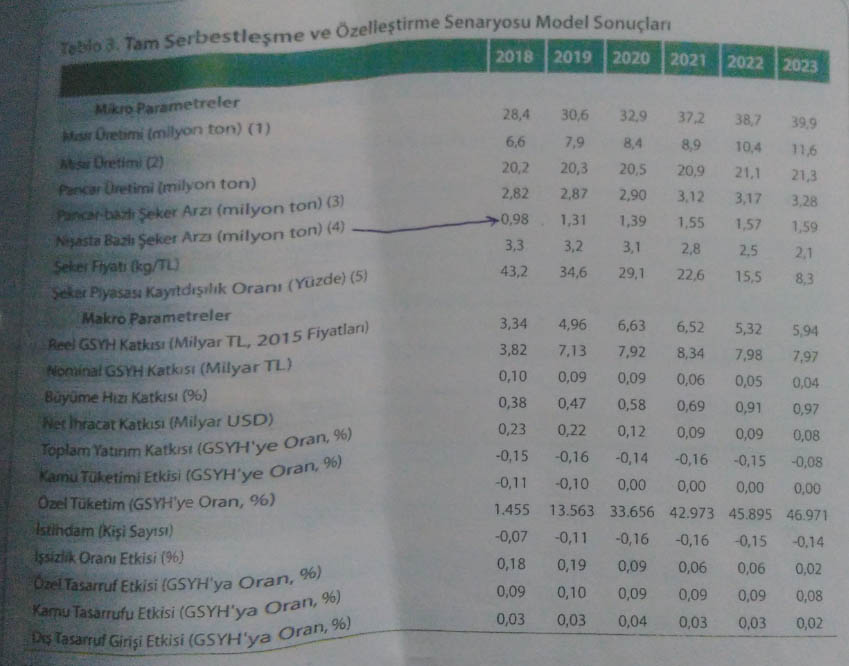

3) SENARYO 2: TAM SERBESTLİK MODELİ VE ÖZELLEŞTİRME

Bu alternatif senaryo kapsamında 19/04/2001 tarihli ve 24378 sayılı Resmi Gazete'de yayımlanan 4634 sayılı Şeker Kanunu ile uygulanmakta olan kota rejiminin bütünüyle kaldırılması ve kamu sermayeli Türkiye Şeker Fabrikaları A.Ş.'nin elinde bulunan şeker fabrikalarının özelleştirilerek devletin bu alanda bütünüyle çıkması sonucunda ortaya çıkacak ekonomik gelişmeler ele alınmaktadır. Söz konusu senaryo kapsamında, gerek pancar-bazlı şeker piyasasına gerekse nişasta bazlı şeker sektörüne giriş ve çıkışlar tam bir serbestlik dahilinde gerçekleşmekte olup, fiyat mekanizmasının belirlenmesinde de kamunun dolaylı etkisi bütünüyle ortadan kalkmıştır. Tam serbestlik ve özelleştirme senaryosu altında ortaya çıkacak makro ve mikro gelişmeler Tablo 3'te özetlenmektedir.

Bu kapsamda, tam serbestleşme modeli, baz senaryo ile kıyaslandığında, 2023 yılına kadar uzanan bir perspektifte toplamda 32,7 milyar TL düzeyinde bir reel büyüme etkisi yaratırken; yine aynı dönemde toplamda 43,2 milyar TL düzeyinde bir nominal büyüme katkısının ortaya çıkması beklenmektedir. Dolayısıyla özelleştirmenin senaryoya eklenmesi büyüme performansı üzerinde bir önceki senaryoya kıyasla pozitif bir etki doğuracaktır.

İlgili Tablodan da görüleceği üzere tam serbestleşme senaryosu, 2023 yılma kadar uzanan perspektifte yüzde 0,1 ile 0,04 puan arasında değişen düzeylerde bir reel büyüme hızı artışı sağlayacaktır. Büyüme hızındaki artışın temel kaynağı toplam faktör verimliği artışı ve rekabetçilikten ötürü şekeri girdi olarak kullanan sanayilerdeki maliyet avantajlarıdır. Bununla birlikte, özelleştirme sonucunda şeker sanayine yeni yatırımların çekilmesi söz konusu olacak ve eski-atıl durumdaki kapasite yenilerek üretim sürecinde koşulabilecektir.

Söz konusu senaryoda rekabetçiliğin ve öngörülebilirliğin artması sonucunda ekonomideki toplam yatırımların da pozitif yönde etkilendiği göze çarpmaktadır. Şeker ve şekeri girdi olarak kullanan sektörlerdeki yatırım ve üretim artışlarına paralel olarak, tam serbestlik ve özelleştirme senaryosu 2023 yılına kadar olan dönemde toplamda 184.513 kişilik bir ilave istihdam sağlamaktadır. Yine bir önceki senaryoda olduğu gibi bu artışın sadece şeker sanayinde değil, şeker sanayi ile birlikte onunla doğrudan ve dolaylı girdi-çıktı ilişkisinde olan diğer sanayilerle birlikte toplamsal bir etki olduğu hususu gözden kaçırılmamalıdır.

Yeni rekabetçiliğin artması sonucunda, söz konusu senaryonun ülkemiz net ihracatına olumlu yönde katkı yapacağı görülmektedir. Bu bağlamda, senaryo kapsamında ela alınan dönemde net ihracat katkısı toplamda 4 milyar ABD doları düzeyindedir. Senaryonun makro etkileri bağlamında kayıdışılıktan kayıtlığa geçişe ve artan üretim sonucunda vergi tahsilatlarındaki artışlara paralel olarak kamu tasarruflarının da arttığı görülmektedir. Söz konusu etki bir önceki senaryo da olduğundan daha belirgindir. Bu kapsamda kayıtdışılık nedeniyle vergi dışında kalan alanların vergilendirilebilmesi sayesinde 2023 yılına kadar olan dönemde kamuya 1,8 milyar TL mali kaynak aktarılabilecektir.

Genel itibarıyla kotaların kaldırılması ve özelleştirme senaryosunun makro etkileri açısından özelleştirmenin olmadığı senaryoya kıyasla daha güçlü pozitif etkilere yol açtığı gözlemlenmektedir. Mikro bağlamda şeker piyasasındaki gelişmeler incelendiğinde ise gerek kayıtdışılığın azalması gerekse şeker fiyatlarının gerileme trendinin bir önceki senaryoya kıyasla yine daha güçlü olduğu görülmektedir. Bu bağlamda, dönem başına sektör genelinde yüzde 43,2 düzeyinde olan kayıtdışılık oranı dönem sonunda yüzde 8,3'e gerilemektedir.

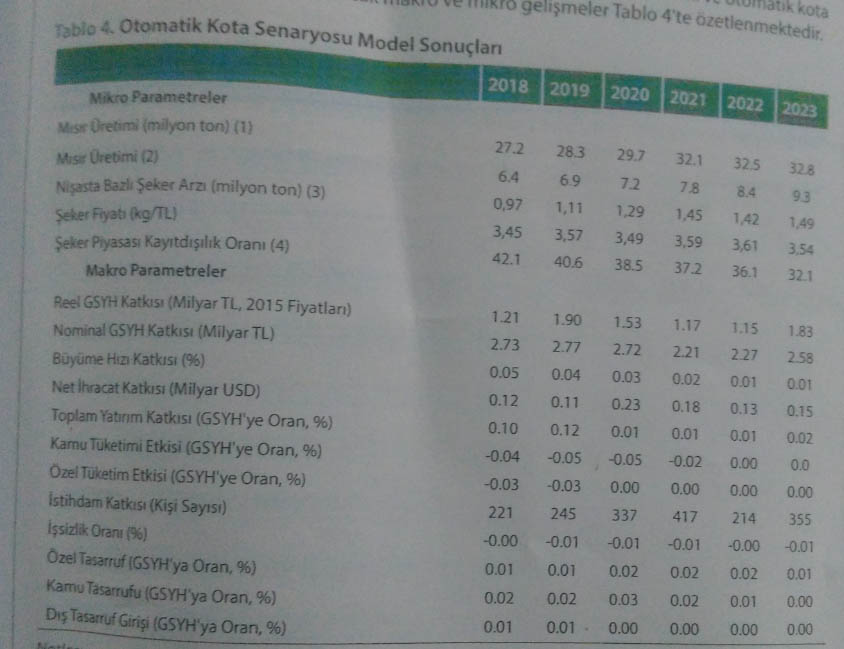

4) SENARYO 3: KOTALI MODEL VE OTOMATİK (DÜZENLİ) KOTA ARTIRIMI

Çalışma dahilinde incelenecek olan bu senaryo kapsamında 19/04/2001 tarihli ve 24378 sayılı Resmî Gazetede yayımlanan 4634 sayılı Şeker Kanunu ile uygulanmakta olan kota rejiminin düzenlenerek devam etmesi ve nişasta bazlı şeker sektörüne verilecek kota artışının baz yıl 400 bin ton olmak üzere her yıl için yüzde 15 olarak artırılması modellenmektedir. Bu modelde kamu sektörünün şeker piyasası içerisindeki varlığı devam etmekte olup, Türkiye Şeker Fabrikaları A.Ş.'nin elinde bulunan şeker fabrikalarının özelleştirilmesi hususuna yer verilmemektedir. Bunun dışında söz konusu modelde nişasta bazlı şeker haricindeki pancar bazlı şeker piyasasına yönelik olarak herhangi bir varsayımda bulunulmamıştır. Nişasta bazlı şeker özelinde kotalı sistem ve yurtiçi kotası bulunan 5 temel aktör dahilde işleme rejimi ile yurtdışına ihracat yapan diğer oyuncularla birlikte varlığını devam ettirmektedir. Mevcut sistemden tek fark, nişasta bazlı şeker özelinde kotaların 2018 yılı için ele alınan 400 bin ton baz rakamı üzerine her yıl yüzde 15 olarak artırılmasıdır. Kotalı rejimin devamı ve otomatik kota artışı senaryosu altında ortaya çıkacak makro ve mikro gelişmeler Tablo 4'te özetlenmektedir.

Bu kapsamda otomatik kota artırım modeli, baz senaryo ile kıyaslandığında, 2023 yılına kadar uzanan bir perspektifte toplamda yaklaşık 8,8 milyar TL düzeyinde bir reel büyüme etkisi yaratırken; yine aynı dönemde toplamda 15,3 milyar TL düzeyinde bir nominal büyüme katkısının ortaya çıkması beklenmektedir. Dolayısıyla otomatik kota artırım modelinin diğer senaryolara nazaran daha mütevazi bir büyüme katkısı ortaya çıkarmakta olduğu söylenebilir.

İlgili Tablodan da görüleceği üzere bu senaryoda, 2023 yılına kadar uzanan perspektifte yüzde 0,05 ile 0,01 arasında değişen düzeylerde bir büyüme hızı artışı sağlayacaktır. Büyüme hızındaki artış temel olarak sektördeki öngörülebilirlik ortamının iyileşmesi ve üretim hacmindeki artıştan kaynaklanmaktadır. Ancak diğer modellerde görüldüğü ölçüde şekeri girdi olarak kullanan sektörlerde arz yönlü bir maliyet avantajı sağlanamamaktadır. Makro perspektifte büyüme hızındaki artışın diğer iki senaryoya nazaran mütevazi kalmasındaki temel sebep de budur. Söz konusu olguya paralel olarak, istihdam artışı da 2023 yılına kadar olan dönemde yine mütevazı bir rakam olan 1789 kişidir.

Söz konusu senaryonun net ihracat, yatırım ve kamu tasarrufu açısından pozitif etkileri olmakla birlikte, bu etkiler yine görece ihmal edilebilir düzeylerde kalmıştır.

Sektör dinamikleri özelinde mikro perspektiften bakıldığında ise, otomatik kota uygulaması mekanizmasının kayıtdışılığı bir miktar azalttığı, dönem başında yüzde 42,1 düzeyinde olan kayıtdışılık oranın, yüzde 32,1'e gerilediği görülmektedir. Bununla birlikte şeker fiyatları artış trendini devam ettirmekte ve dönem sonunda şekerin kilogram fiyatı (vergiler hariç) 3,54 TL olmaktadır.

DEĞERLENDİRME VE TALEPLER

ÖZET DEĞERLENDİRMELER

-Mevcut durum itibarıyla, 4634 sayılı Şeker Kanunu yürürlükte olmasına rağmen, yukarıda ifade gerekçelerle söz konusu Kanun fiilen uygulanmamaktadır.

-2017/18 pazarlama yılına ilişkin olarak belirlenmesi gereken kotalar belirlenmemiş, buna mukabil olarak nişasta bazlı şeker üretimine yönelik olarak Bakanlar Kurulumuz Kanunla öngörülen yetki sınırları dahilinde herhangi bir kota artışına gitmemiştir.

-Son olarak, geçtiğimiz günlerde Resmî Gazete'de yayımlanan 696 sayılı KHK ile Şeker Kurumu kapatılmış, Kurum ve Kurula ait olan yetki ve imkanlar Gıda, Tarım ve Hayvancılık Bakanlığının uhdesine tevdi olunmuştur. Ancak önümüzdeki süreçte Tarım Bakanlığının kotaların belirlenmesi (ya da revizyonu) konusunda nasıl bir yaklaşım sergileyeceği henüz netleşmemiş olup, şeker piyasası söz konusu belirsizlik ortamı içerisinde faaliyetlerini devam ettirmektedir.

-Bu durum, şeker piyasasında belirsizlikleri ve kayıtdışılığı artırmıştır. Bu nedenle mevcut durum itibarıyla şeker Piyasasının genelinde yüzde 45'lerin nişasta bazlı şeker piyasası özelinde ise yüzde 70'lerin üzerinde bir kayıtdışılık mevcuttur.

-Bu bağlamda, şeker piyasasındaki kayıtdışılık akaryakıt ve kaçak sigaraya benzer bir durum arz eder hale gelmiştir. Kayıtdışı üretim ve satış kamu açısından vergi kayıplarına neden olmaktadır.

Türkiye'de uygulanan mevcut sistem, pancar bazlı şeker üretimini destekleyen ve nişasta bazlı şeker üretimini caydıran bir yapıya sahiptir.

-Söz konusu politika ile pancar çiftçisinin sosyal olarak desteklenmeye çalışıldığı açıktır.

-Ancak, pancar gerek kaynak kullanımı ve verim yapısı gerekse üretim süreci açısından ekonomik etkinlik kayıplarını beraberinde getirmektedir. Dolaylı bir destek mekanizmasına dönüşen bu sistem, üretken kaynakların verimli alanlara tahsisinin önünde engel teşkil etmektedir.

-AB üretim verimi ve maliyet avantajı mülahazalarıyla Eylül 2017 tarihinden itibaren kota uygulamasını tamamen terk ederek şeker piyasasını serbestleştirme yoluna gitmiştir. Bunu yaparak AB, şeker piyasasında üretim verimliliğini ve dış pazarlara ihracat potansiyelini güçlendirmeyi amaçlamaktadır.

-Mevcut sistemde gizli işsizlik sorunları, aşırı su kullanımı, depolama ve üretim kısıtları nedeniyle, pancar tarımına ağırlık verilmesi Türk tüketicisinin ve şekeri ara madde olarak kullanan hizmetler ve sanayi sektörünün ciddi maliyet baskılarıyla karşı karşıya kalmasına yol açmıştır. Bu durum şeker piyasasında kayıtdışılığın artmasına yol açmaktadır. Bu mülahazalar ışığında şeker kaçak akaryakıt, sigara gibi bir fenomene dönüşmektedir.

-Glikozu doğrudan ya da dolaylı olarak kullanan sektörlerdeki arz yönlü maliyet baskıları, ülkemizin dış pazarlardaki rekabetçiliğini de olumsuz yönde etkilemektedir.

-Bu bağlamda, Türk tüketicisi dünyanın en pahalı ikinci şekerini tüketirken, bundan da öte şekere dayalı sanayilerde maliyet baskıları oluşmaktadır.

-İlaveten, kamuoyundaki bilimsel dayanağı haiz olmayan tezviratlar, nişasta bazlı şeker üreticilerini zor duruma sokmaktadır. Söz konusu eleştirilerin tamamı hiçbir bilimsel dayanağı haiz değildir. Özü itibarıyla şekerin aşırı tüketiminin obezite gibi toplumsal sağlık sorunlarına yol açtığı su götürmez bir gerçektir. Ancak burada önemli olan şekerin alındığı kaynak değil alım miktarıdır. Kimyasal olarak pancar şekeri ile nişasta bazlı şekerin yapısı arasında herhangi bir fark yoktur.

-Söz konusu değerlendirmeler ışığında, mevcut belirsizlik ortamı hem nişasta bazlı şeker sektörüne hem de mısır tarımına büyük zararlar vermektedir. Dolayısıyla ortaya çıkan öngörülemezlikler ekonomik işleyişi olumsuz yönde etkilemekte ve bu anandaki potansiyelin ortaya çıkmasına engel teşkil etmektedir.

-Bu amaçla, bu çalışmada hem sektörün en önemli oyuncusu olarak sektöre ilişkin gözlem ve değerlendirmelerimiz hem de ortaya konulabilecek politika alternatifleri ile ilgili model analizlerimizi kamuyla paylaşmaktan memnuniyet duymaktayız.

TALEPLERİMİZ

-Cargill olarak bizler etkin, rekabetçi bir şeker piyasasının oluşturulması konusunda kamu kesimi ile paydaşlık perspektifinde tam bir iş birliğine hazırız.

-Bu bağlamda, orta vadede 4634 sayılı Şeker Kanununun ve buna dayalı olarak şeker piyasasının yeniden düzenlenmesi gerektiğine inanmaktayız.

-Bu konuda geliştirilmesi öngörülen alternatif modellere ilişkin etki analizlerimiz ilgili kısımlarda bilgilerinize sunulmaktadır.

-Model senaryolarındaki temel mikro ve makro parametreler, mevcut durumu temsil etmekte olan baz senaryo ile aradaki fark olarak ortaya konulmaktadır.

-En basit anlatımıyla, şeker piyasası halihazırda olabileceği en kötü durumdadır ve ortaya konulan her üç senaryo alternatifinde de değişen oranlarda bir pozitif büyüme etkisi göze çarpmaktadır.

-Bu bağlamda, pozitif etkilerin tam serbestleşme senaryolarına doğru gidildikçe (yakınsandıkça) güçlendiği görülmektedir. Serbest rekabet ortamının ve ekonomik öngörülebilirliğin artırılması hem özelde sektörü hem de genelde doğrudan ve dolaylı bir şekilde şekeri girdi olarak sektörlerde rekabetçilik ve üretim artışlarına zemin hazırlamaktadır. Bu husus, ülkemizin ihracat pazarlarında rekabetçiliğini de güçlendirmektedir.

-Cargill olarak bizler kamu ile paydaşlık perspektifi dahilinde her türlü çalışmada paydaş olarak yer alma arzumuzu yineleriz.

-Ancak kısa dönemde yürürlükte olan mer'i mevzuat gereğince 30 Haziran'a kadar belirlenmiş olması gereken kotaların Bakanlar Kurulumuzca belirlenmesi ve nişasta bazlı şeker kotası artışının aynı kararnameye dercedilmesini talep etmekteyiz.

-Bu kapsamda, yaptığımız pazar araştırmalarına paralel olarak nişasta bazlı şeker kotasının Bakanlar Kurulumuzca yapılacak yüzde 30 artışla birlikte toplamda 400 bin ton olarak belirlenmesinin gerek arz gerekse talep dengeleri açısından uygun olacağı kanaatini taşımaktayız.